概況

ADAS(Advanced Driver Assistance System)指高級駕駛輔助系統,核心是環境感知,是利用車上的傳感器實時收集車內外環境數據并進行處理分析,進而使駕駛者在最快時間內察覺可能發生的危險,并通過被動或主動的方式進行干預的安全技術。

ADAS是實現自動駕駛的基礎,汽車智能化推動ADAS的迅速發展。根據美國高速路安全管理局的定義,目前處于汽車自動化程度的第 2 階段(共4個階段),也就是所謂的部分自動化的階段。在這個階段,根據駕駛環境信息,由一個或多個駕駛輔助系統在特定駕駛工況下執行轉向或加速/減速,同時駕駛員執行所有其余的各類動態駕駛任務。在此階段,作為自動駕駛基礎的ADAS應用迅速發展。

相關政策

2006年8月29日,C-NCAP(中國新車評價規程)的首次碰撞實驗,標志著中國汽車產品的安全性能測試體系正式建立。2012年C-NCAP首次增加了對ESC(汽車電子穩定控制裝置)的加分,并在2015年提高了對 ESC 的加分。2017 年強制實施的GB7258《機動車運行安全技術條件》要求車長大于11m的客車應裝備車道偏離報警系統(LDW)以及前車碰撞預警系統(FCW)。2018 年C-NCAP中主動安全的評分權重占到了 15%,并增加了關于自動緊急制動系統(AEB)與車身穩定系統ESC(Electronic Stability Control)的評分項目。

中國制造2025推動智慧輔助駕駛。2015年5月國務院發布《中國制造2025》,內容列出未來10年中國大陸要從「制造業大國」邁向「制造業強國」的戰略計畫,其中「節能與新能源汽車」是《中國制造2025》十大重點發展領域之一。同年9月「國家制造強國建設戰略咨詢委員會」發布的《中國制造2025重點領域技術路線圖(2015版)》,「節能汽車」、「新能源汽車」、「智慧網聯汽車」則被包含在二十三項重點創新方向之中。

2018年1月5日, 國家發改委推出《智能汽車創新發展戰略(征求意見稿)》,目標在2020年,使得在華銷售的50%上市新車都是智能汽車,并且制定智能汽車中、長期目標,將智能汽車產業定位為國家的“戰略性、支柱性產業”,成立高規格的領導小組,未來汽車智能化將是必然趨勢。

中汽中心“十三五”規劃的實施,對汽車安全測試提出了更高的要求。由于嚴格的安全規范和消費者對車輛安全意識的提高可能加劇市場競爭,尤其在中國政府實施C-NCAP 2018計劃后(該計劃指出到2018年所有新車必須包括ADAS系統),行業內主要廠商將在研發上大量投入,以降低ADAS的成本,提高采用率,可以預計中國的ADAS市場將呈現指數級增長。

市場發展驅動因素

1、消費者的安全意識增強,對ADAS系統的認知度提高

隨著汽車消費理念以及結構的升級,消費者購車時從只關注外觀、空間和價格等大項參數,轉變為越來越關注產品品質和駕乘體驗等細節方面。據權威媒體《中國消費報》調研數據顯示,安全、智能、節能已成為消費者購車時的前三大選項。而在智能化方面,雖然部分消費者對專業詞匯了解不多,然而對自適應巡航ACC、自動泊車、車道偏離預警、盲區監測、全景顯示、夜視等已在廣泛的信息傳播下有所耳聞。

2、應用車型由高向低逐步下探

技術的逐步成熟和產品價格的趨向下降,諸多車企開始將原來僅僅用在豪華車上的ADAS技術逐步向中檔車、乃至小型車上滲透。這不僅在中國,包括歐洲、北美以及日本市場在內,都正在呈現此類趨勢。

3、ADAS技術的逐步提升

無論是基礎傳感器攝像頭的分辨率、雷達感應和探測距離,還是系統新技術拓展,都在發生飛躍式變化,而技術升級的周期也越來越短。

市場滲透率

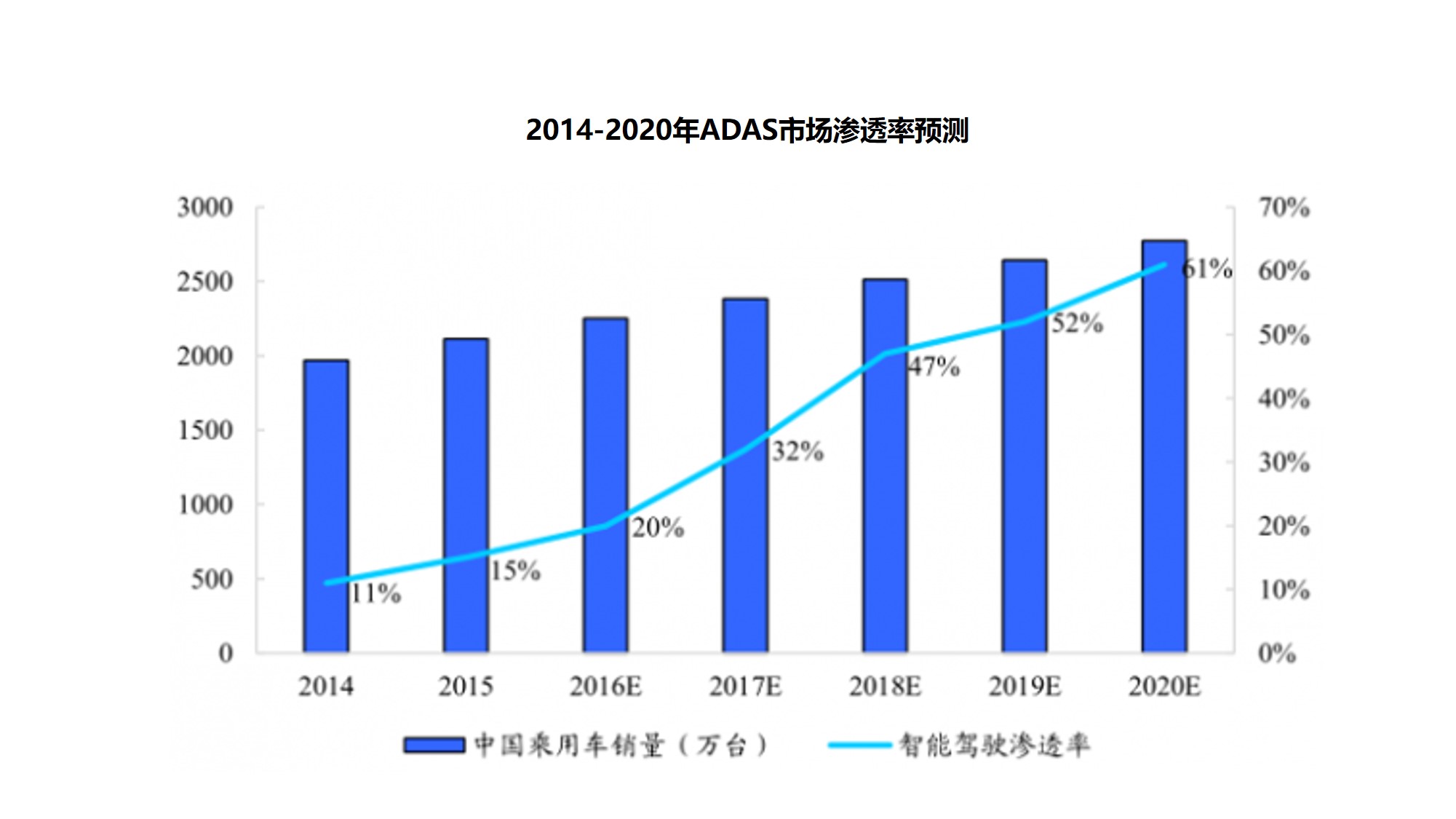

根據高盛全球投資研究部門研究,全球ADAS滲透率普遍不高,歐美日滲透率只有8%-12%,而根據蓋世汽車研究院測算,國內ADAS系統絕大部分功能的滲透率低于5%,離發達國家有明顯差距。2015年國內ADAS系統中滲透率最高的功能為盲區監測,但滲透率僅為6.9%,相比之下,2015年美國ADAS系統中盲區監測功能的滲透率為20%左右,比例遠遠高于中國。

目前ADAS整體滲透率很低,我國ADAS的滲透率在2%-5%區間。根據汽車工業協會的數據,2015年滲透率為15%(單車具備任何一種 ADAS 功能即算),從行業成長周期判斷,我國ADAS產業尚處于由導入期向成長期過度階段,未來成長空間還是很大的,預計這一比重將在 2019年超過 50%,且呈快速上升趨勢。

市場規模

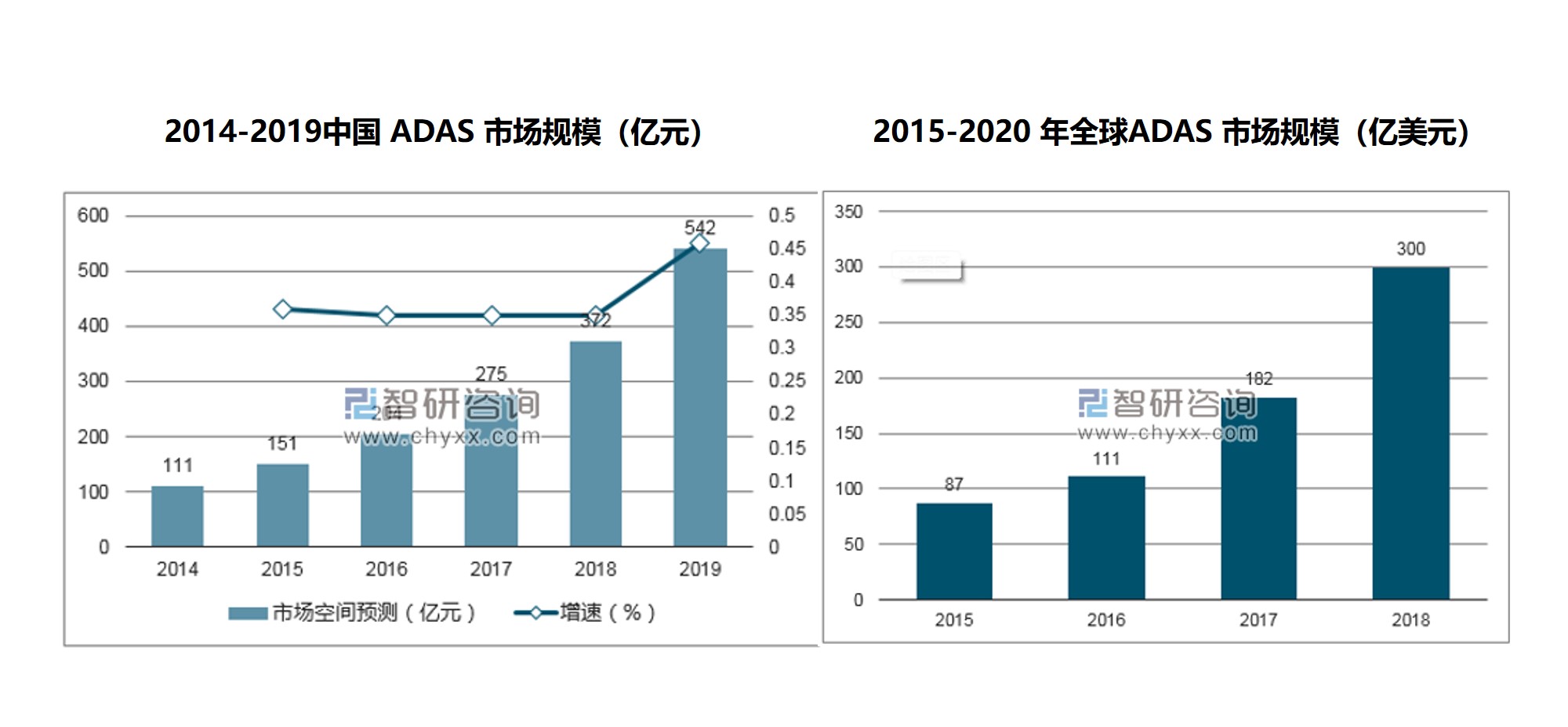

隨著車廠不斷導入ADAS功能,同時疊加政府法規的助推,ADAS市場將加速成長。預計2017-2019年中國ADAS市場規模分別為275億元、372億元、542億元,增速為34.8%、35.3%、45.7%,呈加速發展態勢,預計至2020年中國ADAS市場將占據全球30%的份額。

產業鏈

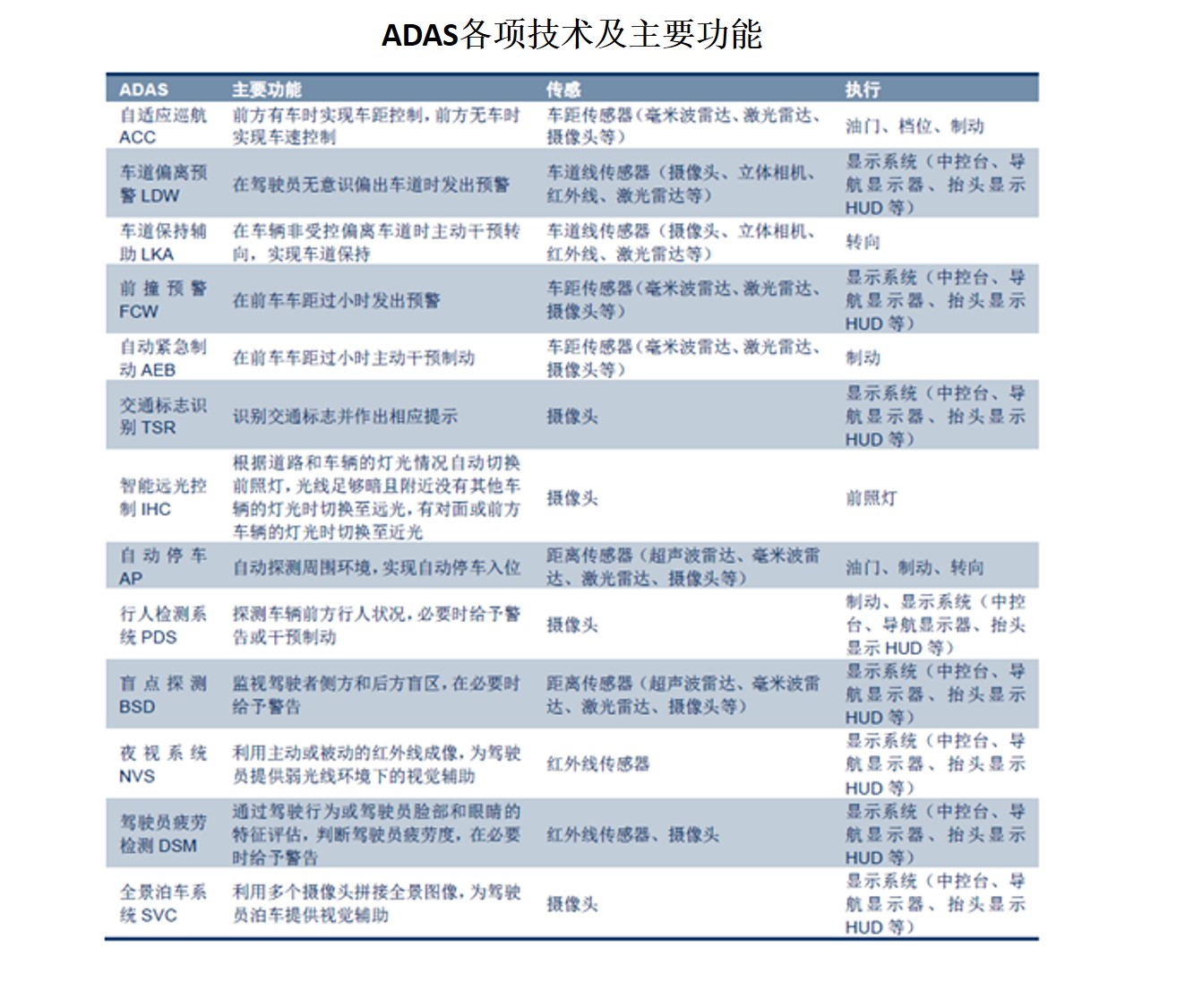

ADAS產業鏈關鍵節點可以分為感知、決策、執行三個層面。“感知”環節即由攝像頭、超聲波雷達、毫米波雷達、激光雷達等各種傳感器完成數據采集,再傳輸給各類傳感器所對應的ECU(電子控制單元)進行數據的分析及處理,各類ECU將處理結果發送至決策微控制器(MCU),MCU將各類ECU發送的處理結果綜合之后再向各類汽車系統(例如剎車系統、傳動系統等)發出控制指令,最終接受到控制指令的汽車系統將指令予以執行,從而完成整個ADAS系統的功能。

感知層依靠傳感器實現。目前ADAS主要采用的傳感器有攝像頭、毫米波雷達、激光雷達、紅外夜視和超聲波等,可以探測光、熱、壓力或其它用于監測汽車狀態的變量,通常位于車輛的前后保險杠、側視鏡、駕駛桿內部或者擋風玻璃上。一個完整的自動駕駛系統需要盡可能多的感知硬件參與,能夠保證信息采集足夠全面以免做出錯誤決策。

大部分ADAS采用攝像頭+雷達的組合方式,以實現雷達測距與攝像頭圖像識別功能的互補。主動式與被動式紅外夜視系統是兩種主流的技術路線。主動式通過CCD接受物體反射的對應敏感頻譜成像,而被動式的紅外焦平面探測器接受物體的紅外輻射成像,兩者各有優勢,將在較長時間內共存。

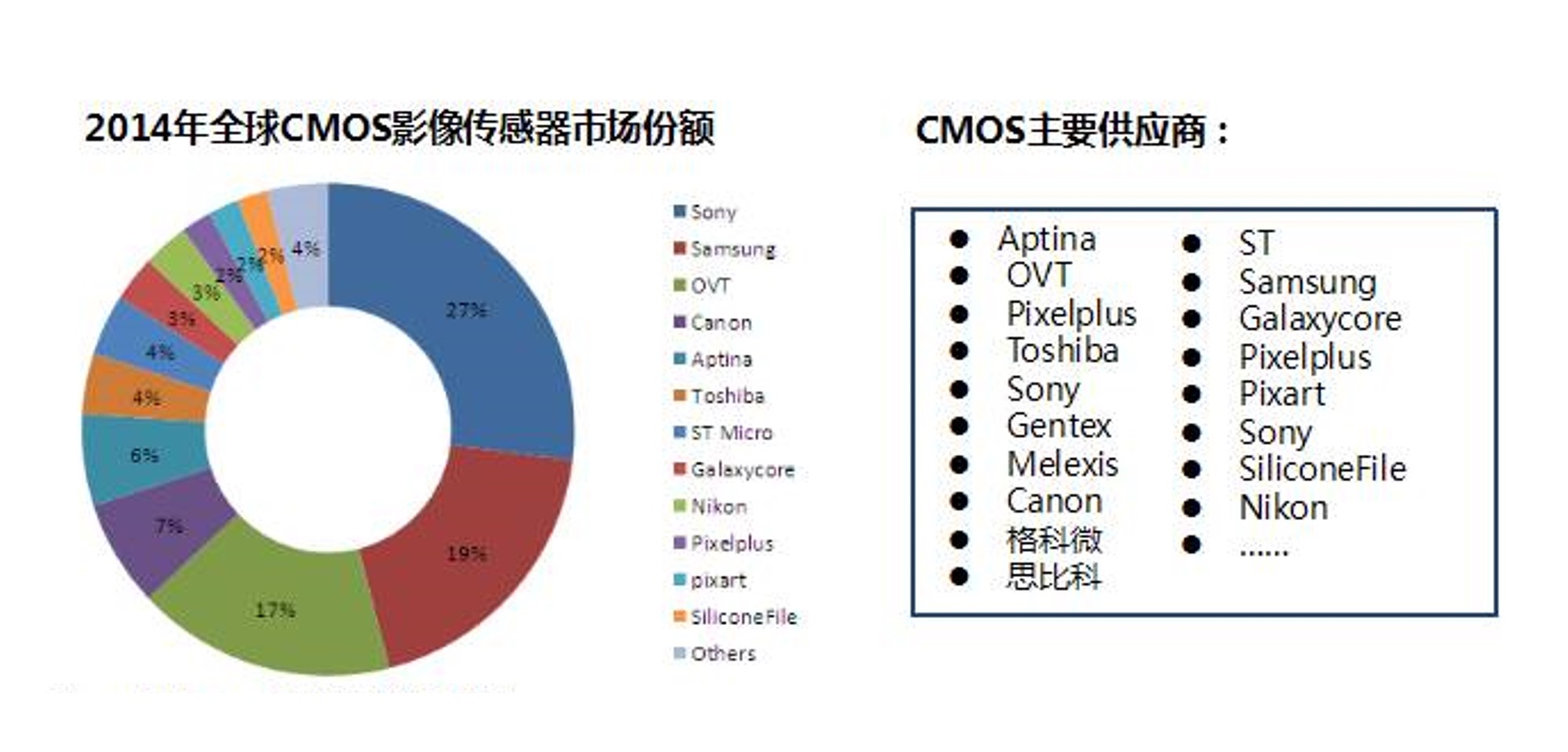

車載攝像頭主要有前視(安裝在擋風玻璃上)、側視、后視攝像頭,其中前視攝像頭是ADAS使用頻率最高的攝像頭,用以完成PCW行人探測與防撞警示、LDW車道偏離預警、TSR道路交通標志識別等功能。攝像頭鏡頭的主要企業主要有舜宇光學、大立光精密;CMOS傳感器主要企業有Sony、三星、OV、Aptina、東芝等;DSP數字信號處理企業主要有TI、華為海思、安霸、ADI、安森美;模組供應商主要為Sony、麥格納、松下、法雷奧、MCNEX、同致電子等。

CMOS作為攝像頭的核心部件,價值約占整個攝像頭的三分之一。據相關機構預測,全球車載CMOS傳感器市場規模到2020年將達到8億美元。Sony在全球CMOS傳感器領域常年占據市場份額第一的位置。憑借其在CMOS積累的深厚技術,加上收購了Toshiba影像傳感器業務,其市場份額有望進一步擴大。

2、決策

芯片和算法是ADAS的核心,是系統可靠性、準確度的決定性因素,行業集中度很高。主要包括攝像頭/雷達測距、行人識別、道路交通標志識別等,針對前裝應用的可靠性要求高,需要進行大量的場景測試與標定,其中雷達標定的門檻最高。

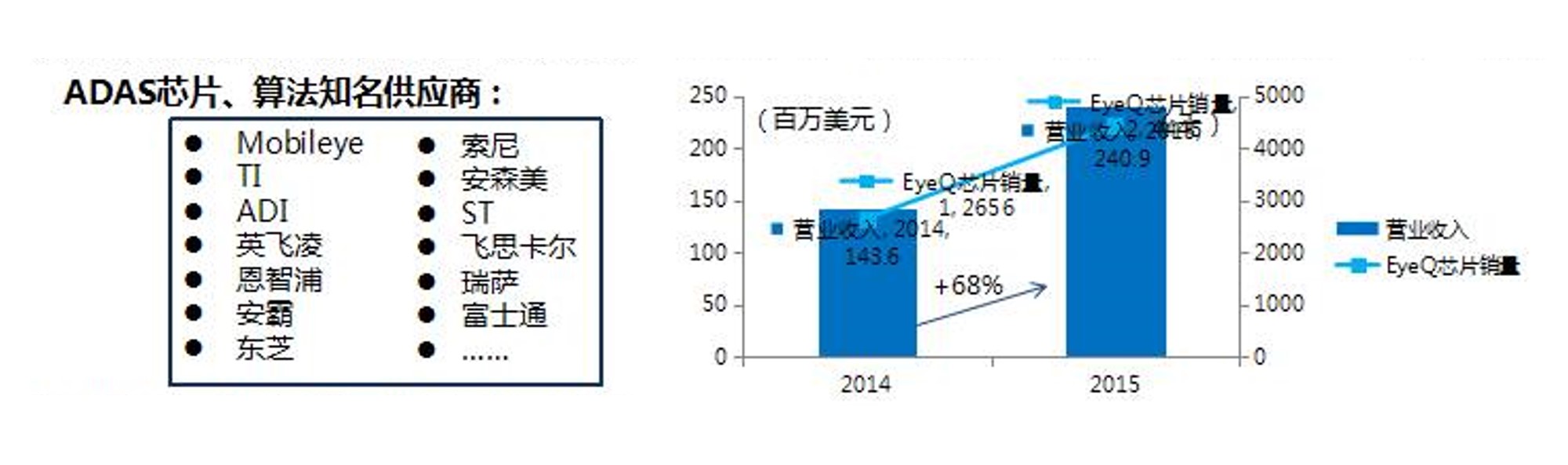

在ADAS芯片算法處理領域,需要解決的是對傳感層的采集數據進行處理,從而完成行人、交通標志、距離速度等識別探知功能,以進一步判斷執行層的行動。以色列公司Mobileye以單目攝像頭實現ADAS功能,處于行業絕對領先地位,其以EyeQ圖像處理芯片系列產品占據70%以上的市場。

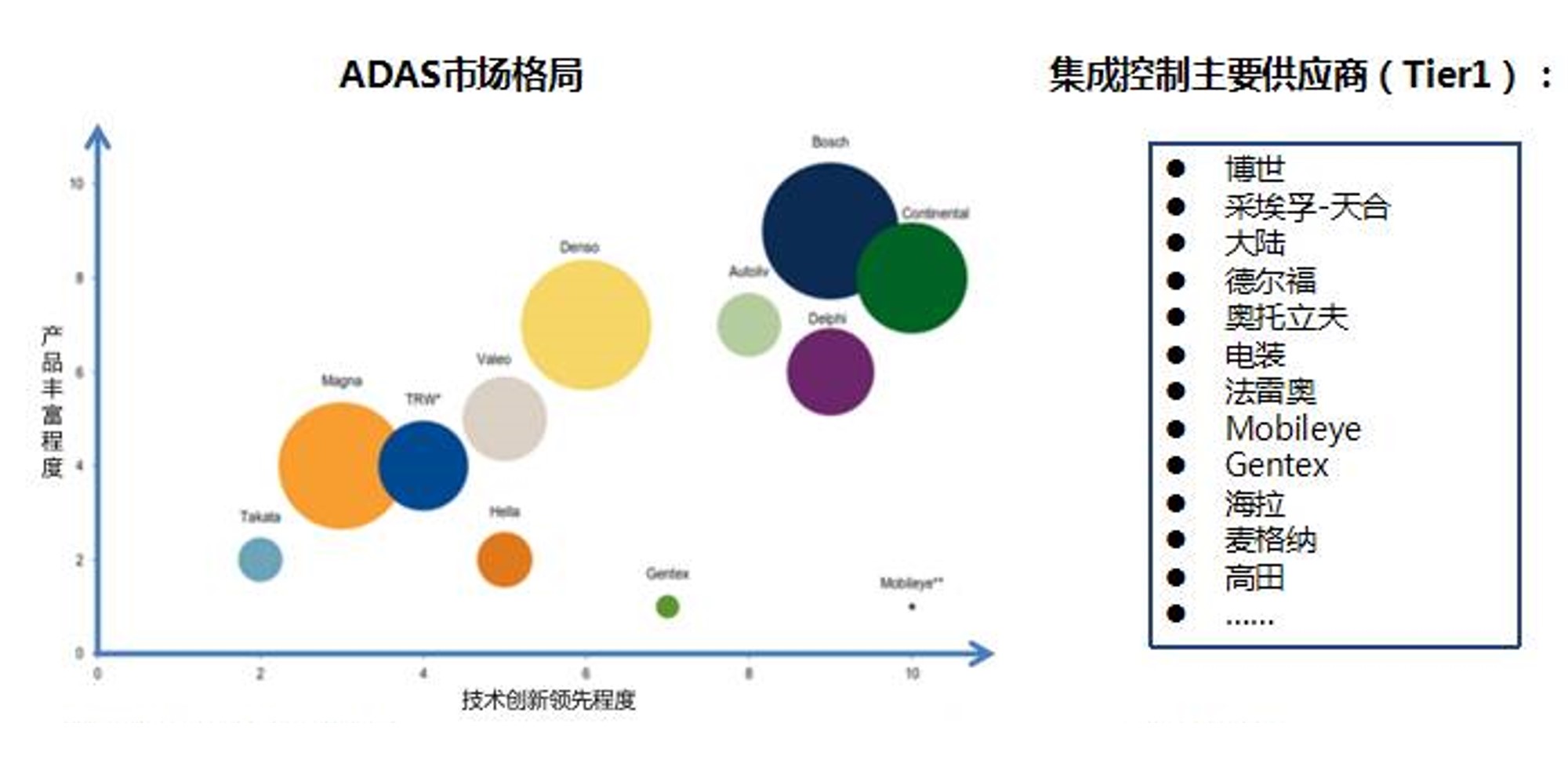

目前在ADAS集成控制領域,市場份額主要由實力強大的Tier1占據。以博士、采埃孚-天合為代表的Tier1依靠其積累的深厚的底盤控制技術(如AEB自動緊急制動、ESP車身電子穩定系統),加上豐富的OEM代工生產合作資源,在集成控制領域具有先發優勢。根據美林證券從ADAS產品豐富度、技術創新能力兩個維度分析,博世、大陸集團和采埃孚-天合處于行業領先地位。

ADAS系統通過傳感器獲取數據,主芯片完成判斷后,初級應用通過聲音、圖像、振動對駕駛者進行警示。與電子控制功能結合后,逐漸進化到對車輛的自動控制。在執行層面,目前國內部分廠商已經完成技術突破,進入量產階段,比如拓普集團的IBS(智能剎車系統)已經完成路試,正在優化算法,預計2018年量產;萬安科技的EBS(電子制動系統)已經完成測試,將進入量產階段。

行業主要龍頭

目前國內ADAS產品供應鏈受國際廠商掌控。Frost & Sullivan統計中國大陸的ADAS市場發現,有72%的市場是被BMW、Daimler、GM、豐田(Toyota)、Volkswagen五家國際品牌車廠的車款給占據,而其主要的零組件廠商亦來自于博世(Bosch)、Continental、TRW、Autoliv、Denso、Delphi等國際大廠。從整車廠到零組件廠,ADAS的產品供應鏈幾乎被國際廠商給掌控。

國內自主品牌對ADAS系統的真正裝配在2013年前后,那時所有市場份額基本被國際零部件商瓜分了,本土多只能后裝市場“玩”。目前,國內也已涌現出一批進行ADAS系統研發生產的本土企業,但是大部分產品均面向后裝市場(好幫手、九五智駕),只有恒潤公司、東軟等少數幾家初步進入前裝市場。本土企業所提供的前裝市場產品主要多是基于攝像頭的ADAS系統,如車道偏離預警、自動緊急剎車等,完全依靠攝像頭的感知信息。

核心技術的空心化無法真正實現ADAS系統功能適應化的落地。企業所配裝的ADAS系統,由于底層核心代碼針對國內復雜交通路況完全未經過匹配,仍然面臨與博世、大陸同類產品相同的“水土不服”的問題,無法有效處理國內復雜交通路況及駕駛員行為特性。國內ADAS產品供應商的相關產品多是由Mobileye底層芯片的進行技術支持,底層芯片輸出完整的道路環境信息,但產品的集成僅僅是附加部分諸如報警等信息的少量客戶層代碼,這種模式的持續帶來的是核心零部件研發空心化。

大部分ADAS產品是透過進口進入中國大陸市場,主要原因是與產品成本相比,ADAS產品運輸費用很低,且ADAS銷售規模還不足以支撐本地生產。不過,廠商已經著眼中國大陸ADAS市場的潛在發展性,像是Bosch即看好中國大陸自動停車系統市場,而Delphi則欲與在地機構合作研發在地化產品。Technavio于2017年發布了一份中國汽車產業ADAS市場五大供貨商的報告,報告指出,至2021年,博世(Bosch)、大陸(Continental)、德爾福(Delphi Automotive)、 DENSO和Mobileye,將是中國汽車ADAS市場中最具競爭力的業者。

1、博世(Bosch)

博世集團是德國的工業企業之一,是全球第一大汽車技術供應商,從事汽車與智能交通技術、工業技術、消費品和能源及建筑技術的產業。博世以設計和制造汽車零件聞名,包括制動器,控制裝置,電力驅動裝置,電子裝置,燃油系統,發電機,起動馬達和轉向系統。它有四個業務部門,即行動解決方案,工業技術,消費品,能源和建筑技術。,2012年銷售額達到 674億美元,其中在中國銷售額達到274億人民幣。

2、大陸(Continental)

大陸集團是德國領先的汽車制造公司,是世界第四大輪胎制造商,也是全球領先的汽車零部件供應商之一,總部位于德國漢諾威。專門從事輪胎,制動系統,汽車安全,動力總成和底盤部件。該公司分為五個部門,即底盤與安全,動力總成,內裝,輪胎和ContiTech技術部。

3、德爾福汽車(Delphi Automotive)

德爾福公司原為通用汽車公司的零部件子公司,1999年正式與通用汽車公司分離,成為一家完全獨立的、公開在紐約證券交易所上市的公司。德爾福汽車以設計和制造汽車和商用車輛行業的各種產品和解決方案而聞名,在汽車電子、汽車零部件和系統集成技術方面處于世界領先地位。德爾福擁有18.5萬多名員工,在世界41個國家設有171家全資制造廠、42家合資廠、53個客戶服務中心和銷售代表處、以及33個技術中心。其產品有助于使車輛安全,環保,并具有成本效益。該公司有四個業務部門,即電氣和電子結構,動力總成系統,電子和安全以及熱系統。

4、電裝(DENSO)

株式會社電裝DENSO CORPORATION是世界汽車零部件及系統的頂級供應商,以汽車行業的主要參與者為先進汽車技術,系統和組件設計和制造而聞名。該公司有兩個業務部門,即汽車,工業和消費品。DENSO是EMS市場上最大的廠商之一,擁有龐大的產品組合,可以滿足OEM和售后市場的需求。

5、Mobileye

Mobileye 是以色列一家生產協助駕駛員在駕駛過程中保障乘客安全和減少交通事故的視覺系統的公司。已投身研發 12 年并收獲了前所未有的技術知識。公司在單目視覺高級駕駛輔助系統 (ADAS) 的開發方面走在世界前列,該ADAS系統可以發送警報以防止事故或者減輕傷害。提供芯片搭載系統和計算機視覺算法運行 DAS 客戶端功能。2017年3月13日,英特爾正式宣布,以每股63.54美元現金收購Mobileye,股權價值約153億美元。

國內企業進入ADAS市場

ADAS產業的迅速發展讓行業受到了資本市場的青睞,目前國內約有37家廠商在做ADAS,不過研發技術尚處于初期,核心功能集中在在前車預警(FCW)、車道偏離預警(LDW)、行人檢測預警(PCW)這三種,做整體ADAS解決方案的比較少。另外,國內大多數廠商提供的前裝服務主要還停留在控制模塊服務上,即使是推整機也基本沒有太多的定制化服務,無法將接口直接提供給車廠。

1、MINIEYE

深圳佑駕創新科技有限公司(英文名MINIEYE)創建于2013年,前身是新加坡政府媒體發展局(MDA)支持的高級駕駛輔助系統(ADAS)研發項目,致力于運用車載視覺感知技術汽車行業變革,為駕駛者提供安全的駕駛環境;為無人駕駛技術提供可靠的視覺感知解決方案,推動無人駕駛的普及。將深度學習和傳統算法相結合,在提升算法性能的同時,保證計算復雜度的可控性。可根據合作方不同的需要提供含有不同功能的ADAS產品。主打的基礎功能板塊有前向碰撞預警,車道偏離預警,盲點檢測預警,行人碰撞預警和前車啟動提醒等。2017年4月份完成Pre-A融資,中興合創/中興通訊投了3000萬人民幣。

2、前向啟創

前向啟創是國內為數不多研發ADAS整體解決方案的公司,但也沒有覆蓋全部種類,主要提供車道偏離預警、前車避撞預警、疲勞駕駛監測、行人檢測報警、限速標志識別等九種系統解決方案。曾于2014年10月獲得浦軟基金天使輪投資,2015年7月獲亞太股份A輪戰略投資。

3、創來科技

創來科技與其他ADAS創業公司最大的不同之處是他們只做車道偏離預警系統,不過未來應該會拓展。核心優勢體現在硬件和軟件兩方面:硬件上獨立開發了基于FPGA的車道偏離預警系統,無需第三方類庫、也無需操作系統支持,對硬件資源的要求較低;圖像預處理、圖像識別模塊都有自己的獨到之處。

4、鐳神智能

深圳市鐳神智能系統有限公司是國內激光雷達行業的領導者,公司于2015年初成立,致力于向全球提供先進的激光導航避障雷達、激光成像雷達、激光防撞雷達、激光定高雷達、高精度三維激光掃描儀、激光位移傳感器、激光滅蚊炮、激光滅蚊機器人、特種光纖激光器、光纖器件等產品及系統解決方案。產品廣泛應用于機器人的自主導航定位與避障、汽車輔助駕駛及無人駕駛、工業自動化、安防等領域。2016年7月,“鐳神智能”宣布獲得近億元的A輪融資,招商資本領投,如山資本跟投。天使輪投資方北極光創投在A輪繼續跟投。2017年末完成B輪融資近億元,領投方為達晨創投。

5、中天安馳

深圳市中天安馳有限責任公司成立于2011年,總部位于深圳市南山區大學城。公司創始人來自中科院先進技術研究院。在汽車主動安全領域所涉及的關鍵技術、核心算法等方面經驗豐富。中天安馳擁有自主知識產權的高級駕駛輔助系統(ADAS)。成立之初就受到了資本市場的親睞,很快獲得機構投資。中國第一家獨立研發ADAS算法并應用于通用平臺的創新型智能汽車公司,致力于讓汽車實現智能駕駛、無人駕駛。2016年A輪融資數千萬元人民幣,投資方為五岳資本。

6、MAXIEYE

上海智駕汽車科技有限公司(Maxieye),是一家專業從事汽車高級輔助駕駛ADAS產品與自動駕駛系統開發的高科技公司。主要涵蓋的知識領域有:視覺識別算法、人工智能深度學習算法、跟蹤融合算法、特征地圖構建與自定位算法、路徑規劃、車輛控制、系統測試等。2017年智駕科技完成數千萬人民幣Pre-A輪融資,由理成資產和壹號資本聯合領投,君子蘭跟投。方創擔任本輪融資的獨家財務顧問。

Maxieye的前裝業務主要有兩大塊:一是和國內主機廠共同開發項目,幫助實現 ADAS 或者自動駕駛功能。二是與 Tier1 合作,讓量產車搭載 Maxieye 的單目 ADAS 功能,目前已確定兩個車型項目,為其配備 LDW、FCW 功能,其中,AEB 為保留功能,還在路試階段。在后裝方面,Maxieye采用B2B模式,將產品售賣給商用車大客戶、以及4S店(作為售后精品賣給準前裝客戶),Maxieye為其提供完整成品(包括攝像頭+電路板+結構支架),同時由于后裝ADAS需要較多裝配、標定等工作,對此Maxieye從標定板和標定流程上進行了創新,將這一流程總時長縮短至15分鐘,提高B端客戶適配車型效率。

7、深鑒科技

深鑒科技是一家專注于深度學習處理器研發與推廣的公司,于2016年成立,由清華和斯坦福頂尖深度學習硬件加速研究者組成。致力于成為國際先進的深度學習加速方案提供者,提供基于原創的神經網絡深度壓縮技術和DPU平臺,為深度學習提供端到端的解決方案。目前深鑒科技在深度學習加速技術上的研究已經趨于成熟,掌握世界前沿的神經網絡壓縮編譯工具鏈、深度學習處理器DPU設計、FPGA開發與系統優化等技術能力。嵌入式端與云端的推理平臺更加高效、便捷、經濟,現已應用于安防與數據中心等領域。2017年8月深鑒科技完成4000萬美金A+輪融資,此次融資由螞蟻金服與三星風投領投,招商局創投與華創資本跟投。公司曾于2016年獲得金沙江創投和高榕資本的500萬美元天使輪融資;2017年5月完成了數千萬美元的A輪融資,投資方包括世界最大的FPGA芯片廠商賽靈思、全球最大的手機芯片制造商之一聯發科、清華控股、方和資本,原有投資方金沙江創投、高榕資本跟投。

深鑒科技已正式進軍自動駕駛領域,憑借技術優勢,深鑒科技能為車企帶來差異化的解決方案。公司已經完成面向自動駕駛/高級輔助駕駛領域的技術整合及商業布局,并已實現方案落地。由深鑒科技自主研發的ADAS輔助駕駛系統(Advanced Driver Assistance Systems)——DPhiAuto是基于FPGA的自動駕駛嵌入式AI計算平臺,可以為輔助駕駛系統提供車輛檢測、行人檢測、車道檢測、語義分割、交通識別、可行駛區域檢測等深度學習算法功能,是一套針對環境感知技術打造的軟硬件協同產品。該方案可以支持絕大多數ADAS應用算法模型對硬件的映射,并且可以在保持算法模型性能的同時,通過壓縮優化大幅降低任務工作量,實現整體系統的進一步性能提升,目前已獲得日本與歐洲一線車企廠商和汽車產業鏈一級制造供應商的訂單,即將實現量產。

文章引用材料

[1]“詳細分析人工智能芯片 CPU/GPU/FPGA有何差異”

http://www.sohu.com/a/131606094_470053

[2] 網信證券,“智能交通之智能網聯汽車子行業分析”,2017年12月11日

[3] 民生證券,“從ADAS到V2X,智能引領無人駕駛加速前行”,2017年6月22日

[4]“2017年我國ADAS行業市場滲透率及市場規模預測”

http://www.chyxx.com/industry/201711/578295.html

[5] “解析ADAS市場的三大發展變化”

http://www.360adas.com/archives/16337