搜索

日光之下 并無新事—淺談資本市場的結構性調整

來源:金研資本

|

作者:惲焓蕾

|

發布時間: 2018-10-09

|

1983 次瀏覽

|

分享到:

我有故人抱劍去,斬盡春風未肯歸。

一轉眼,回國進入一級市場行業已經一年了。這一年,親眼目睹了從資本狂歡情緒高漲到去杠桿潮下上市公司連連爆倉,一二級市場估值倒掛,巨頭開啟收割模式,互聯網資本寡頭時代來臨。一邊是在資本退出壓力下前赴后繼涌向港股美股的新創公司,一邊是紅極一時的獨角獸們拱手把硝煙彌漫的戰場交給阿里騰訊,一邊是期望通過資本市場實現跨越式發展的上市公司實控人一步步走上死亡路線,波詭云譎的資本市場可謂看盡人生百態。

過去我常常困惑投資的邏輯,Benjamin Graham曾說過,短期來看,市場是一個投票機,吸引眼球的魅力股會脫穎而出;而長期來看,市場是一個稱重機,有價值的才能脫穎而出。而價值投資者都是孤獨的、他們擁有逆向思維、反人性交易,需要有足夠的耐心和對資金的精準把控。

但反觀市場,大部分宣揚著價值投資者的行為往往與此背道而馳。盈利好、成長快、安全度高(如財務杠桿低)、對股東的回報高的公司自然是好公司,但這并不意味著我們購買好東西是不計成本的。如果一個公司的PE/PB值顯著高于80%的同類企業或歷史時期,在高估值下投資,就不是一個理性價值投資者的選擇。正如《投資最重要的事》[1]一書中總結說:成功的投資者尋找的機會是風險和收益不對稱時的機會,避免眾人的錯誤只能減少我們的損失,而利用別人犯得錯誤,才能讓我們有高額收益。

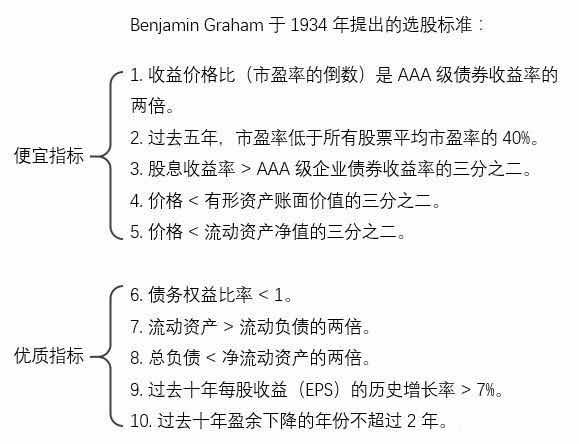

早在1934年的第一版《證券分析》(Security Analysis)中,Graham 就給出了10條選股標準,認為符合以下特征的股票是值得投資的。不難發現,在這10條標準中,前5條是關于一支股票是否便宜的度量,而后5條是關于一個公司是否優質的指標。“優質+便宜”這個被一次次證明能夠戰勝市場的不二法則早就存在于來自80年前的智慧中。

但可惜的是,人性是我們與生俱來的弱點,對金錢的渴望,從眾心理,嫉妒,自負和妥協讓大部分投資者是平凡且無法逆向判斷的,即使能夠體會到周期存在的必然性,但仍有過多的資金追逐過少的交易。那么,如果市場上大部分的資金都投向了非理性繁榮的一面,資本的意義又在哪里呢。在企業膨脹發展時期排山倒海而來涌進一級市場的資本,究竟是是助推器還是企業的蝕骨機呢?

不可否認,在過去多年資金面寬松的宏觀經濟環境下,“優質資產荒”的局面讓股權投資市場經歷了一次大躍進。這一輪去杠桿和二級市場注冊制改革,讓估值混亂的一級市場更加退出無路。伴隨著一個個理想主義者遭遇現實、戀戰者不得不離開戰場、兄弟成長后各奔東西的故事,我們看到資本市場存量資產的出清,重估和結構性改革的必要性。

就我看來,當下市場的混亂主要有兩個原因,一個是中國在資金端缺少能夠熬過一個完整金融周期的長期資金,這就造成了越來越多的明股實債的資金要求優先保障,看似穩定了投資收益,實際上是給不穩定的成長期資產加上了一層杠桿,一步步推高頭部項目估值。整個一級市場在資金端超過半數的資金來自于國有資本體系,大部分要求有優先分配權,而資產端卻大量投資了早中期投資周期長風險較高的企業。這種風險錯配造成了企業通過層層加杠桿和抬高估值給予后期進入的有資本予以保障,亦或者在交易結構上多加設計由企業家或者上市公司作為劣后兜底。在受到資管新規調整銀行表外的出資結構的影響之后,政府和銀行體系的資金收緊,而其他來自于散戶、企業家或者上市公司的出資本身并不穩定,在當前股票市場低迷,質押市值空前,貿易戰,美元加息的背景下,風險急升。經濟學上講,在流動性欠缺時的賬面價值是沒有參考價值的,在一個完整金融周期通常為14-16年的歷史長河里,短期資金熱炒的高估值企業很可能在周期反轉后被腰斬。

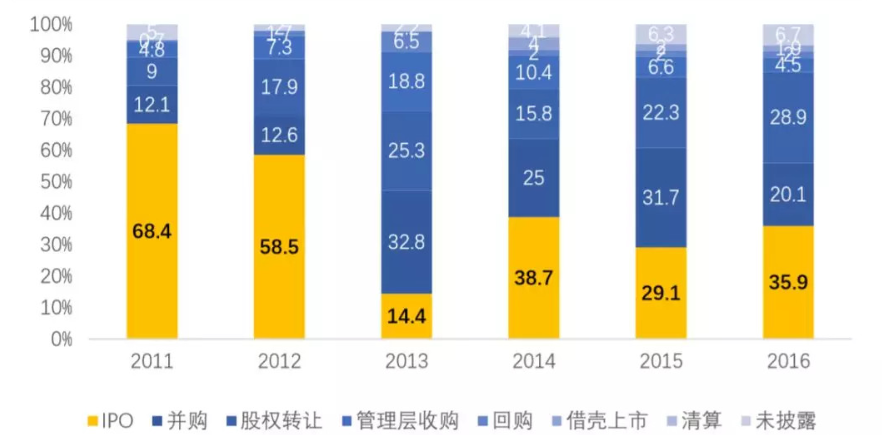

另一個是大部分機構期望的退出機制為單一IPO,導致待退出企業超庫存,資產管理周轉速度緩慢。截至2017年5月底,基金業協會已登記私募基金管理人19112家,已備案私募基金54541只,認繳規模12.79萬億,實繳規模9.22萬億,實繳規模占2017年GDP約11%(全球私募基金約占全球經濟總量6%)。與海外市場相比,整個一級市場超庫存。同時,從退出方式來看,IPO占2016年所有VC基金退出方式的35.9%(如下圖所示)。在美國,通過IPO退出的公司只占總項目數量的4%,更多的退出是通過企業并購(46%)和基金之間互相交易(50%)兩種方式。因此,美國一級市場的流動性和資產周轉速度都遠遠高于中國一級市場。這種買方向賣方提供流動性的市場機制也相對成熟,定價與估值也往往反映企業內在價值。目前,整個一級市場總投資75%的資金集中在新經濟和泛科技領域,熱門行業包括互聯網、金融、連鎖及零售和物流等。而在二級市場,市值超過200億的科技型A股公司占比只有10%。A股市場對于企業盈利標準的高要求也使得大部分科技型的企業海外上市。一、二級市場行業分布斷層嚴重,更使得資本兼并和并購協同性降低。

數據來源:清科

非理性繁榮的泡沫破裂之際,總是我們能跳出羊群,思考資本的本質的重要時期。中國的資本市場還沒有走完一個周期的洗禮,所以,當反觀美國資本市場在過去百年的發展情況,在歷史中探索良方時,我們方可理解,日光之下,并無新事。

從宏觀政策層面上來看,美國的股市從60年代末左右一直低迷到1982年(道瓊斯指數1970年是1000點,1982年是800點),受石油價格沖擊,通貨膨脹一度高達20%,同時,高名義利率拖累股票價格,使得股票持有者的實際價值縮水嚴重。同期,美國處在產業結構的艱難調整中,主導產業從重資產為主的第二產業轉向輕資產為主的第三產業,發展模式從投資驅動轉向消費驅動。當年,時任美聯儲主席保羅沃克爾從1979年10月到1982年7月通過強力緊縮的貨幣政策收縮貨幣供應、提高利率的方式控制住了通貨膨脹,為美國奠定了此后二十年平穩發展的基礎,這和今天中國的去杠桿非常相似。

早在1934年的第一版《證券分析》(Security Analysis)中,Graham 就給出了10條選股標準,認為符合以下特征的股票是值得投資的。不難發現,在這10條標準中,前5條是關于一支股票是否便宜的度量,而后5條是關于一個公司是否優質的指標。“優質+便宜”這個被一次次證明能夠戰勝市場的不二法則早就存在于來自80年前的智慧中。

但可惜的是,人性是我們與生俱來的弱點,對金錢的渴望,從眾心理,嫉妒,自負和妥協讓大部分投資者是平凡且無法逆向判斷的,即使能夠體會到周期存在的必然性,但仍有過多的資金追逐過少的交易。那么,如果市場上大部分的資金都投向了非理性繁榮的一面,資本的意義又在哪里呢。在企業膨脹發展時期排山倒海而來涌進一級市場的資本,究竟是是助推器還是企業的蝕骨機呢?

不可否認,在過去多年資金面寬松的宏觀經濟環境下,“優質資產荒”的局面讓股權投資市場經歷了一次大躍進。這一輪去杠桿和二級市場注冊制改革,讓估值混亂的一級市場更加退出無路。伴隨著一個個理想主義者遭遇現實、戀戰者不得不離開戰場、兄弟成長后各奔東西的故事,我們看到資本市場存量資產的出清,重估和結構性改革的必要性。

就我看來,當下市場的混亂主要有兩個原因,一個是中國在資金端缺少能夠熬過一個完整金融周期的長期資金,這就造成了越來越多的明股實債的資金要求優先保障,看似穩定了投資收益,實際上是給不穩定的成長期資產加上了一層杠桿,一步步推高頭部項目估值。整個一級市場在資金端超過半數的資金來自于國有資本體系,大部分要求有優先分配權,而資產端卻大量投資了早中期投資周期長風險較高的企業。這種風險錯配造成了企業通過層層加杠桿和抬高估值給予后期進入的有資本予以保障,亦或者在交易結構上多加設計由企業家或者上市公司作為劣后兜底。在受到資管新規調整銀行表外的出資結構的影響之后,政府和銀行體系的資金收緊,而其他來自于散戶、企業家或者上市公司的出資本身并不穩定,在當前股票市場低迷,質押市值空前,貿易戰,美元加息的背景下,風險急升。經濟學上講,在流動性欠缺時的賬面價值是沒有參考價值的,在一個完整金融周期通常為14-16年的歷史長河里,短期資金熱炒的高估值企業很可能在周期反轉后被腰斬。

另一個是大部分機構期望的退出機制為單一IPO,導致待退出企業超庫存,資產管理周轉速度緩慢。截至2017年5月底,基金業協會已登記私募基金管理人19112家,已備案私募基金54541只,認繳規模12.79萬億,實繳規模9.22萬億,實繳規模占2017年GDP約11%(全球私募基金約占全球經濟總量6%)。與海外市場相比,整個一級市場超庫存。同時,從退出方式來看,IPO占2016年所有VC基金退出方式的35.9%(如下圖所示)。在美國,通過IPO退出的公司只占總項目數量的4%,更多的退出是通過企業并購(46%)和基金之間互相交易(50%)兩種方式。因此,美國一級市場的流動性和資產周轉速度都遠遠高于中國一級市場。這種買方向賣方提供流動性的市場機制也相對成熟,定價與估值也往往反映企業內在價值。目前,整個一級市場總投資75%的資金集中在新經濟和泛科技領域,熱門行業包括互聯網、金融、連鎖及零售和物流等。而在二級市場,市值超過200億的科技型A股公司占比只有10%。A股市場對于企業盈利標準的高要求也使得大部分科技型的企業海外上市。一、二級市場行業分布斷層嚴重,更使得資本兼并和并購協同性降低。

數據來源:清科

非理性繁榮的泡沫破裂之際,總是我們能跳出羊群,思考資本的本質的重要時期。中國的資本市場還沒有走完一個周期的洗禮,所以,當反觀美國資本市場在過去百年的發展情況,在歷史中探索良方時,我們方可理解,日光之下,并無新事。

從宏觀政策層面上來看,美國的股市從60年代末左右一直低迷到1982年(道瓊斯指數1970年是1000點,1982年是800點),受石油價格沖擊,通貨膨脹一度高達20%,同時,高名義利率拖累股票價格,使得股票持有者的實際價值縮水嚴重。同期,美國處在產業結構的艱難調整中,主導產業從重資產為主的第二產業轉向輕資產為主的第三產業,發展模式從投資驅動轉向消費驅動。當年,時任美聯儲主席保羅沃克爾從1979年10月到1982年7月通過強力緊縮的貨幣政策收縮貨幣供應、提高利率的方式控制住了通貨膨脹,為美國奠定了此后二十年平穩發展的基礎,這和今天中國的去杠桿非常相似。

當時,緊縮貨幣導致嚴重的衰退,1979-1980年期間,近萬家企業破產,其中以高杠桿的房地產建筑業,金屬制造業,汽車產業為最,1982年12月美國失業率高達10.8%。但同期,生產效率較低的企業倒閉,大企業進行兼并重組,美國開始把企業養老金通過401k和資本市場綁定,大量養老基金開始系統性進行證券投資,一級市場開始迅速發展。

一次深刻的經濟衰退之后市場出清,經濟會發生強力的反彈,加上1982年下半年的降低利率使經濟復蘇,1983年美國GDP增速回升至4.6%,并在1984年達到7.3%。開始了長達20年的慢牛市。

一個市場出清后緩慢上漲的慢牛市,造就了價值投資的財富創造效應。即使在實體經濟增長不多的情況下,資本市場的證券財富得到廣大人群認可,使得美國公司財富積累,資本市場帶動債券市場,保證主權政府及核心公司的運轉及統治能力。

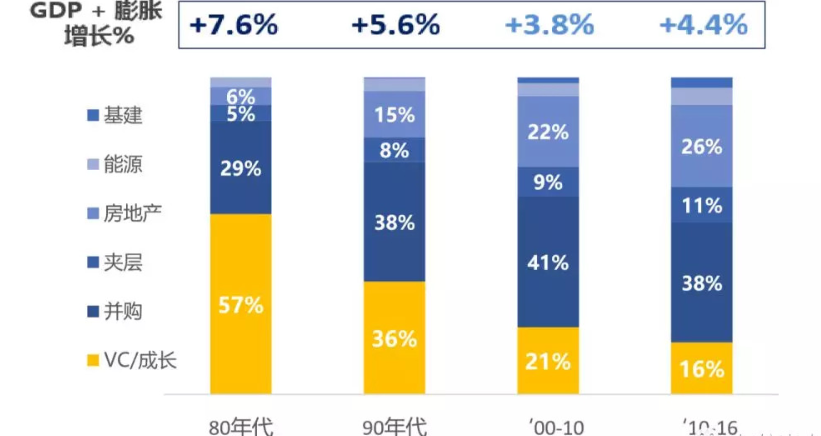

從資產配置角度來看,經過多輪經濟周期和危機蹂躪的美國一級市場,投資策略已經變得非常多元化。如下圖所示,美國一級市場基金中,由于互聯網泡沫時的強烈沖擊,VC成長型的配置下降,一二級市場聯動的投資上升。另類資產投資最大的特點是流動性較低且投資周期長,適合與長期資本,在海外,長期資本(養老/慈善/國家主權財富基金)占總出資的40%,而在中國的一級市場這一比例只有4%。

數據來源:Preqin

一次深刻的經濟衰退之后市場出清,經濟會發生強力的反彈,加上1982年下半年的降低利率使經濟復蘇,1983年美國GDP增速回升至4.6%,并在1984年達到7.3%。開始了長達20年的慢牛市。

一個市場出清后緩慢上漲的慢牛市,造就了價值投資的財富創造效應。即使在實體經濟增長不多的情況下,資本市場的證券財富得到廣大人群認可,使得美國公司財富積累,資本市場帶動債券市場,保證主權政府及核心公司的運轉及統治能力。

從資產配置角度來看,經過多輪經濟周期和危機蹂躪的美國一級市場,投資策略已經變得非常多元化。如下圖所示,美國一級市場基金中,由于互聯網泡沫時的強烈沖擊,VC成長型的配置下降,一二級市場聯動的投資上升。另類資產投資最大的特點是流動性較低且投資周期長,適合與長期資本,在海外,長期資本(養老/慈善/國家主權財富基金)占總出資的40%,而在中國的一級市場這一比例只有4%。

數據來源:Preqin

目前,一級市場上70%的投資來自于過去3年且大都以IPO為退出途徑,在去杠桿和熊市的當下,過于集中的投資策略和不穩定的出資結構使得資本市場也出現了產能過剩的較大風險。這一年,我們見證了無數企業從無到有至頂峰,和對手斗、和巨頭斗、和資本斗、和自己斗,最后在行業成熟,紅利將近、資本遇冷時離場,是一件非常令人唏噓的事情。

之前看民國史,總困惑康有為、嚴復這樣的傳奇大師們怎么會做擁護帝制復辟這樣的蠢事?后來工作久了,再看那段歷史,會發現在一個風起云涌、詭譎變幻的時代里,每一位有識大家,即使再怎么有理想有抱負,甚至愿意為自己所奮斗之時獻身,也都是在迷茫和彷徨里掙扎前行。我們事后站在上帝視角,當然可以輕松指點江山,而由這些義無反顧的前輩們的汗水和熱血勾勒出的如此富有張力的時代畫卷,才是整個行業里最美的注腳。

希望這些,源于理想主義,生長于野蠻時代,膨脹于資本運作的企業和個人,最終不會死亡于巨頭玩弄。

我有故人抱劍去,斬盡春風未肯歸。