一、全球光伏行業發展歷史的現狀

(一)全球發展歷史

光伏發電技術開始于20世紀50年代,隨著全球能源形勢趨緊,光伏發電作為一種可持續的能源替代方式,在太陽能資源豐富的發達國家首先得到大面積推廣和應用。光伏產業興起于歐洲,后發動力在中國,平價市場在全球。行業發展至今,主要經歷了4個階段:

發展初期(2004-2010年):新增裝機量年復合增速達81.0%,主要發展地在歐洲各國。光伏發電大規模產業化興起于2004年歐洲,以德國為首的歐洲各國推出政府補貼政策,推動光伏產業大規模商業化發展。

整理期(2011-2013年):新增裝機量年復合增速達12.8%。歐債危機導致歐洲各國政府開始大幅降低光伏補貼,光伏投資收益率下行導致下游需求減少,早期行業上游快速擴張進一步加劇供需失衡。與此同時,美國、歐洲在2011、2012年相繼對中國光伏產業發起“雙反”調查,致使光伏行業整體打擊慘重,2012年全球光伏新增裝機量首次下滑。

成長期(2014-2018年):新增裝機量年復合增速達22.1%,主要發展地在中國。2012年,中國為應對美、歐“雙反”調查、加大光伏應用補貼力度,發布《太陽能發電發展十二五規劃》,并于2013年7月正式發布《國務院關于促進光伏產業健康發展的若干意見》,明確電價補貼標準和補貼年限。至此,中國接替主導光伏產業發展的接力棒,開啟光伏產業的第二輪快速成長期。

平價期(2019至今):伴隨光伏工藝技術的不斷進步和成本改善,光伏發電在很多國家已成為清潔、低碳、同時具備價格優勢的能源形式,光伏開始進入全面平價期,全球光伏市場有望將開啟新一輪穩健增長。

(二)全球發展現狀

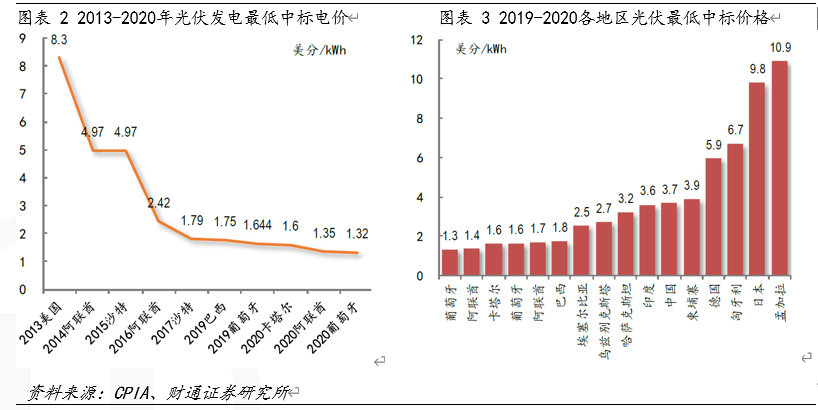

裝機成本持續下行,平價市場逐步打開。近年來,光伏技術進步使得裝機成本不斷下行,帶動光伏發電性價比提升,全球平價市場正在逐步擴大。總結近期各地區光伏最低中標價格,2020年葡萄牙光伏項目最低中標電價已達1.32美分kWh,再創光伏發電最低中標電價紀錄,光伏發電已經成為越來越多國家成本最低的能源發電方式。

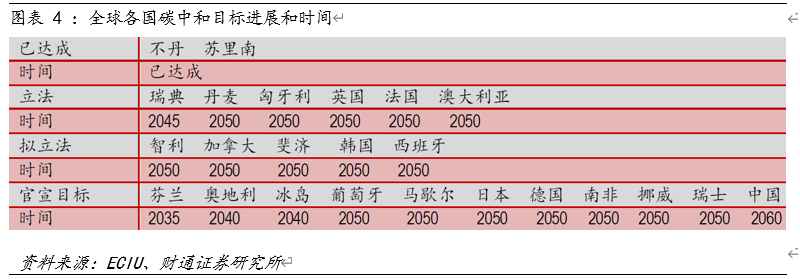

碳中和已成全球共識,激發光伏需求長期增長。隨著光伏經濟性的提升,以光伏為代表的清潔能源發展已成為全球共識。2020年以來,全球各大主要經濟主體及地區,以逐漸形成“綠色發展”為核心的發展理念,碳中和計劃成為全球熱詞,以光伏為代表的清潔能源發展開始加速。

二、國內行業現狀

(一)“雙碳目標”打開長期巨大空間

“碳達峰”強化能源目標,光伏發展進入加速期。習總書記在氣候雄心峰會上強調,到2030年,我國非化石能源占一次能源消費比重將達到25%左右,結合此前關于2030年“碳達峰”和2060年“碳中和”的重要講話,標志著我國非化石能源尤其是以光伏、風電為代表的新能源將成為未來能源增長的中堅力量。2020年12月18日,中央經濟工作會議進一步將做好碳達峰、碳中和工作確定為重點工作目標。

4月27日,國家能源局發布《2021年一季度全國光伏發電建設運行情況》。數據顯示,全國光伏發電累計裝機容量258.5GW,其中光伏電站177.36GW,分布式光伏達81.14GW;一季度光伏新增裝機容量為5.33GW,其中光伏電站2.52GW,分布式光伏達2.81GW;新增分布式光伏占比達52.72%,超越集中式光伏電站。從省份來看,山東是2021年一季度新增裝機最多的省份, 達到1.05GW,其中光伏電站為0.44GW。

根據財通證券研究所測算,中性預期下,“十四五”期間我國光伏年均新增裝機規模將達到76.65GW;“十五五”期間光伏年均新增裝機規模將達到122.37GW,新能源發展有望進入加速發展期。

(二)分布式光伏開發試點啟動

6月20日,國家能源局綜合司正式下發《關于報送整縣(市區)屋頂分布式光伏開發試點方案的通知》,擬在全國組織開展整縣(市、區)推進屋頂分布式光伏開發試點工作。各省能源主管部門應于7月15日前報送能源局定試點方案。

試點地區屋頂光伏發電最低比例給定,打開屋頂光伏空間:《通知》出,對于試點地區而言,屋頂總面積可安裝光伏發電最低比例給定,其中黨政機關建筑不低于50%,學校、醫院、村委會等公共建筑不低于40%,工商業廠房屋頂不低于30%,農村居民屋頂不低于20%,同時提出“宜建盡建”、電網“應接盡接”的要求。

按最低要求計算,全國總空間超600GW。假設全國均為試點情況下全國假設80%+縣級機關達到節能型機構(50%+裝機比例)對應100GW裝機潛力;目前農村住宅面積約270億平米,假設平均樓層2層,即50%住宅面積為屋頂面積,再假設50%的屋頂面積為可裝光伏面積,單位面積裝機容量150W/平米,計算可得,20%最低裝機對應203GW裝機潛力;目前工商業建筑面積為179億平,按平均2層,假設80%面積為可裝光伏面積,單位面積裝機容量150W/平米,30%最低裝機比例對應322GW裝機潛力。按試點要求,全國合計總空間超600GW,但具體試點范圍需看7月15日報送能源局后的試點方案來定。

(三)未來評價項目及戶用項目是主要增長點

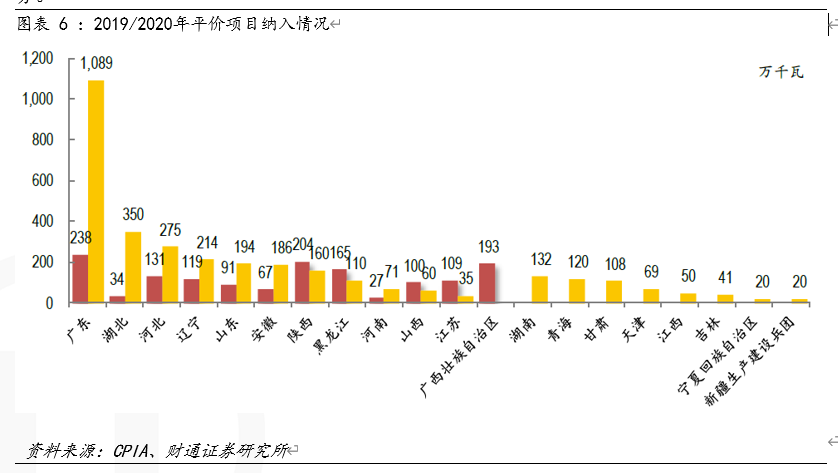

1、平價項目快速增長,國內范圍顯著擴大。2020年平價項目有19省納入平價項目超33GW,相較2019年12省14.8GW大幅增長。隨著光伏發電效率的快速提升和成本的穩步下降,國內光伏平價范圍顯著擴大。2020年兩湖、廣東地區脫硫煤電價高于0.41元kWh,申報了眾多百MW級漁光互補平價項目,憑借較低的土地租賃成本使得此類項目成本低于地面電站,具有較強的競爭優勢。

2、戶用市場發展迅猛,全年并網規模可觀。戶用市場近年來發展迅速,歷年裝機量屢創新高,光伏戶用項目因其低成本高收益的特性進入千家萬戶,成為光伏應用重要場景。2021年戶用光伏發電項目國家財政補貼預算額度為5億元。

(四)補貼政策

2021年是光伏平價元年,針對光伏電站的補貼已經大范圍撤銷,不過對戶用分布式光伏仍有補貼。2021年4月初,國家發改委公布《關于2021年新能源上網電價政策有關事項的通知(征求意見稿)》(以下簡稱“通知”),文件顯示,2021年起,對新備案集中式光伏電站、工商業分布式光伏和新核準陸上風電項目發電,中央財政不再補貼。針對戶用光伏,通知提出,2021年納入當年中央財政補貼規模的新建戶用分布式光伏全發電量補貼標準為每千瓦時0.03元,2022年起新建戶用分布式光伏項目中央財政不再補貼。

雖然光伏補貼“退坡”明顯,但對于已取得相應補貼標準的光伏電站,其補貼標準20年不變,政策支持的穩定性較高。2013年7月4日,國務院頒布《關于促進光伏產業健康發展的若干意見》(國發[2013]24號),其中在“七、完善支持政策”中明確指出:“上網電價及補貼的執行期限原則上為20年”。2013年8月26日,國家發改委發布的《關于發揮價格杠桿作用促進光伏產業健康發展的通知》(發改價格[2013]1638號)中明確指出:“光伏發電項目自投入運營起執行標桿上網電價或電價補貼標準,期限原則上為20年”。

三、行業前景

截至2021年3月31日,全國光伏發電累計裝機容量258.5GW,從裝機容量上看,集中式光伏電站裝機容量高于分布式光伏電站,但從2021年一季度光伏發電行業的發展趨勢以及我國產業規劃來看,分布式光伏發電將會成為光伏行業的重點發展方向。

2015年以來,隨著浙江等經濟發達省份分布式光伏電站建成并網且穩定運營規模快速提升,越來越多的潛在屋頂業主對分布式太陽能發電的認知提高,更多的屋頂擁有者愿意接受分布式光伏電站,有助于分布式光伏電站的逐步推廣和行業規模的快速提升。

6月20日國家能源局綜合司下發關于報送整縣(市、區)屋頂分布式光伏開發試點方案的通知使光伏建筑一體化(BIPV)概念爆發,國內BIPV總市場長期空間有望達萬億級別。

四、金研布局光伏行業

金研資管在“雙碳目標”明確后就抓緊布局分布式光伏行業,于2021年6月投資浙江龍能電力發展有限公司(以下簡稱 “龍能電力”)。

龍能電力主營業務為新能源光伏發電項目的投資、開發和運營,主要包括光伏電站運營和光伏電站EPC業務,其投資運營的項目包括分布式光伏電站和地面集中式光伏電站,主要以分布式光伏電站為主。