存儲器芯片已進入寡頭壟斷時代。第一階段是70年代的產(chǎn)品起步階段,第二階段是80-90年代產(chǎn)品發(fā)展階段,第三階段是目前的市場寡頭壟斷階段。而隨著發(fā)展階段的變化,區(qū)域也發(fā)生了轉(zhuǎn)移,第一次是從發(fā)源地美國轉(zhuǎn)到了日本,第二次則是從日本轉(zhuǎn)到了韓國,如今韓國在存儲器市場處于領先地位,目前有往中國大陸轉(zhuǎn)移的趨勢。

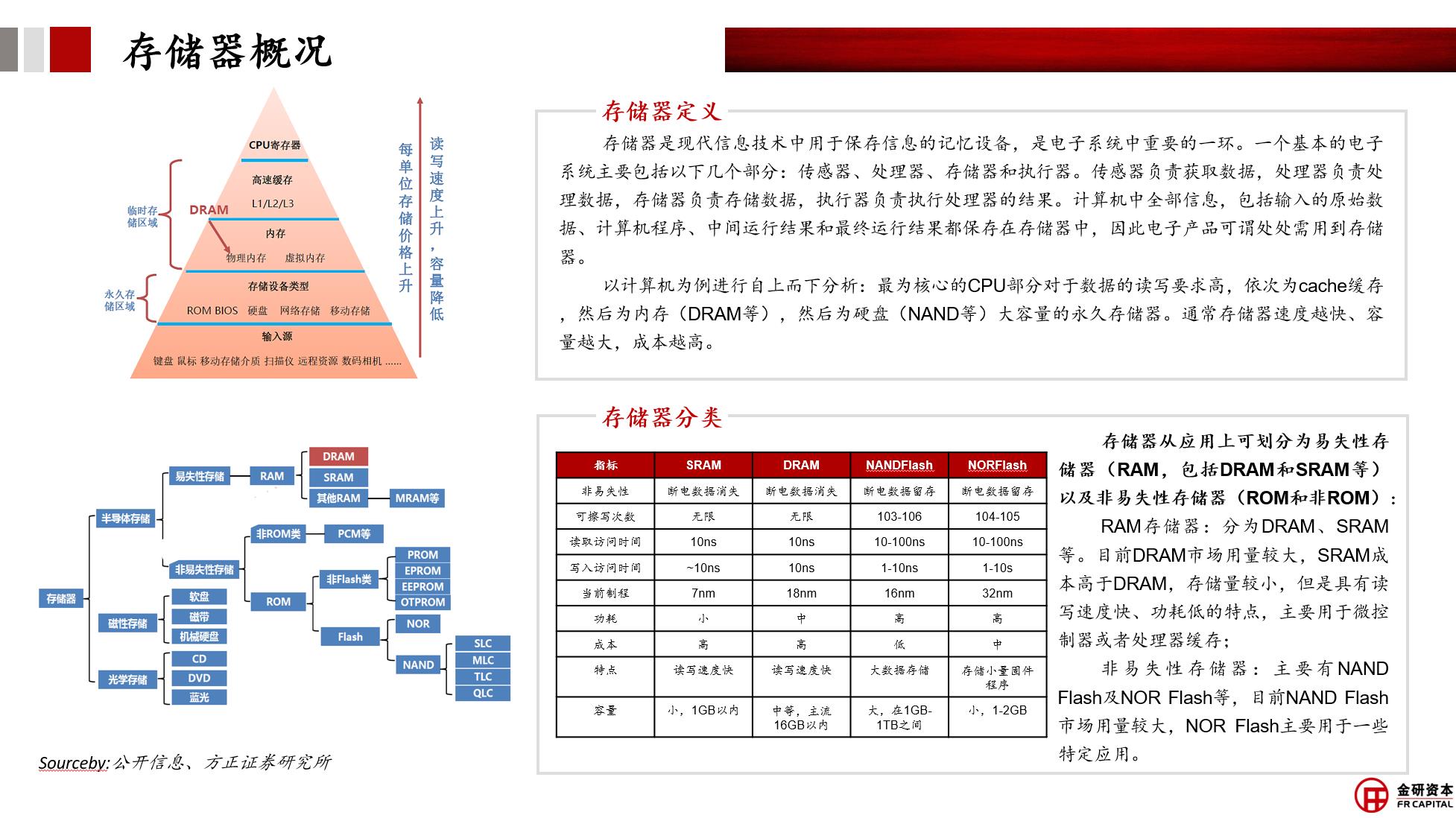

DRAM芯片是半導體芯片-存儲器芯片中的重要大類,其作為易失性存儲器,利用電容儲存電荷多少來存儲數(shù)據(jù),常用于容量大的主存儲器,如計算機、智能手機、服務器等。

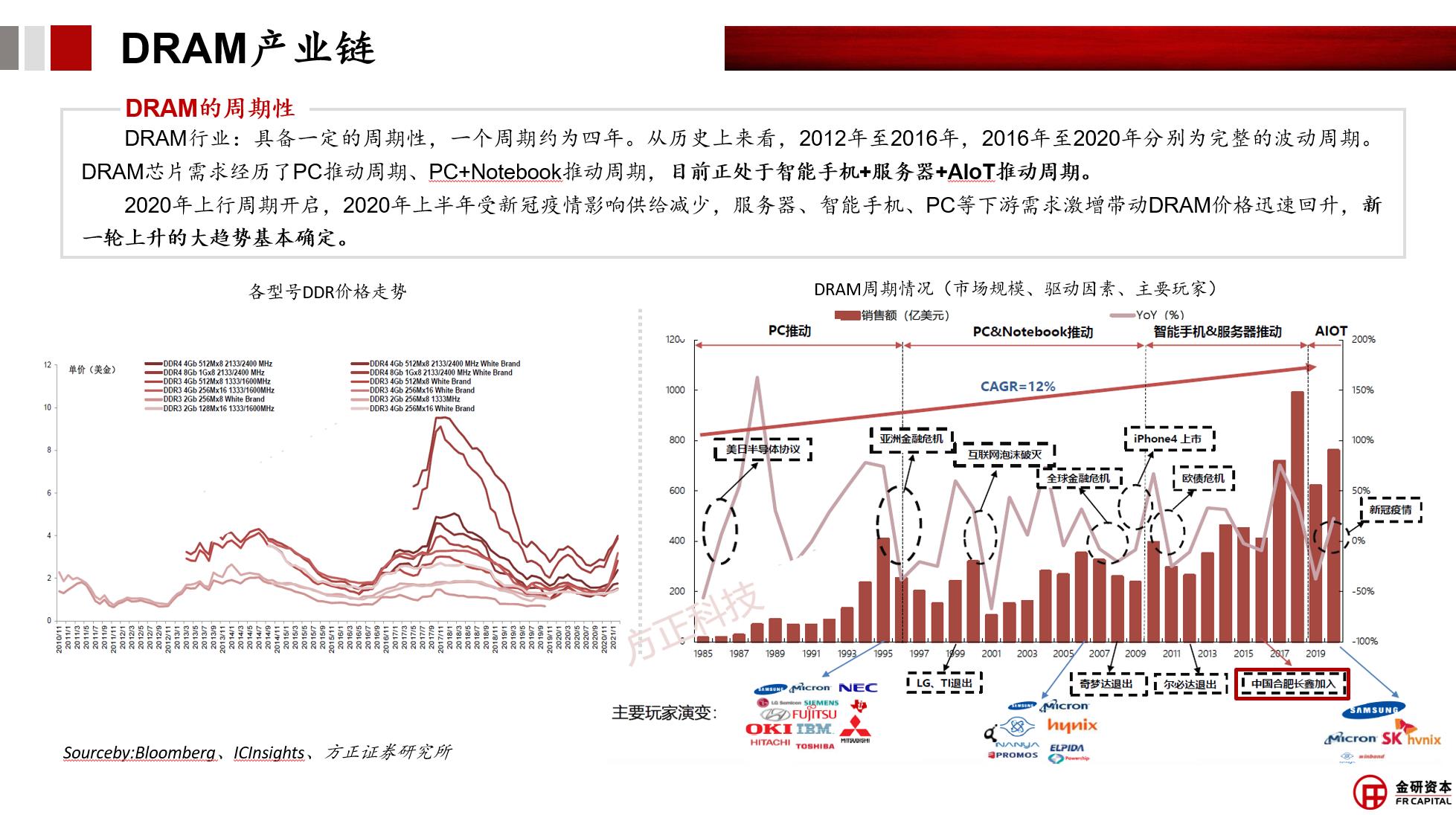

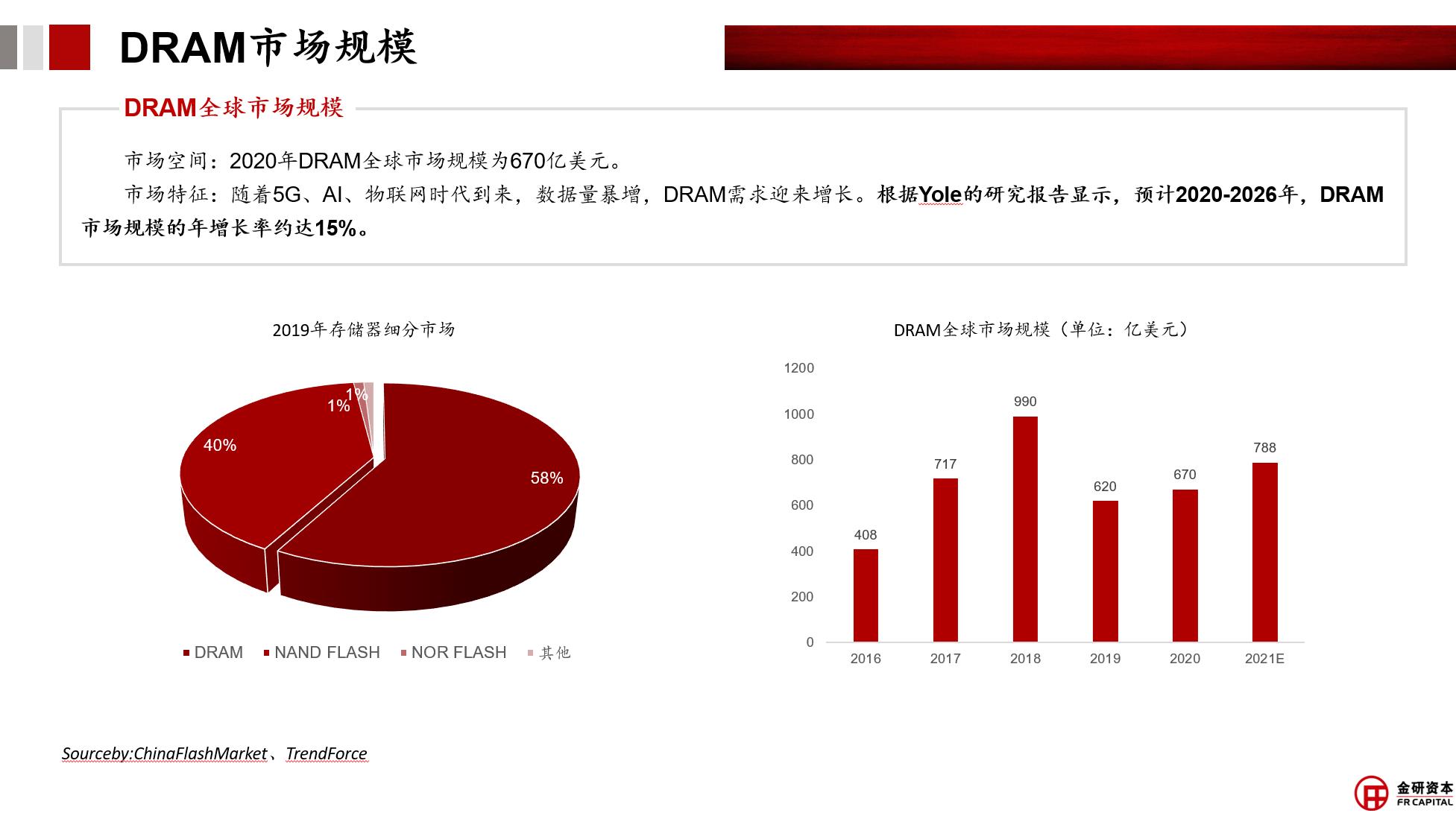

壁壘高、迭代快、格局穩(wěn)等,這些特性讓DRAM產(chǎn)業(yè)在過去的幾十年里嚴格執(zhí)行著周期規(guī)律:供不應求-漲價-擴產(chǎn)-供過于求-降價;4年一個周期,2年上行,2年下行。從歷史上來看,2012年至2016年,2016年至2020年分別為完整的波動周期。DRAM需求經(jīng)歷了PC推動周期、PC+Note book推動周期。2020年上行周期開啟,2020年上半年受新冠疫情影響供給減少,服務器、智能手機、PC等下游需求增加帶動DRAM價格回升,新一輪上升的大趨勢基本確定。

2021年四季度DRAM價格下行(第三季生產(chǎn)旺季后,DRAM的供過于求比例于第四季開始升高;此外,基本上各終端產(chǎn)品客戶手中的DRAM庫存已超過安全水位,此將削弱后續(xù)的備貨意愿),在全球半導體缺貨潮進入下半場、潛藏已久的長短料問題呈爆發(fā)態(tài)勢的背景下,2021年 8月大摩發(fā)布了一篇“存儲器寒冬說”報告,甚囂塵上。我們不禁思考,是下行周期提早來臨?還是上行周期中短暫波動?

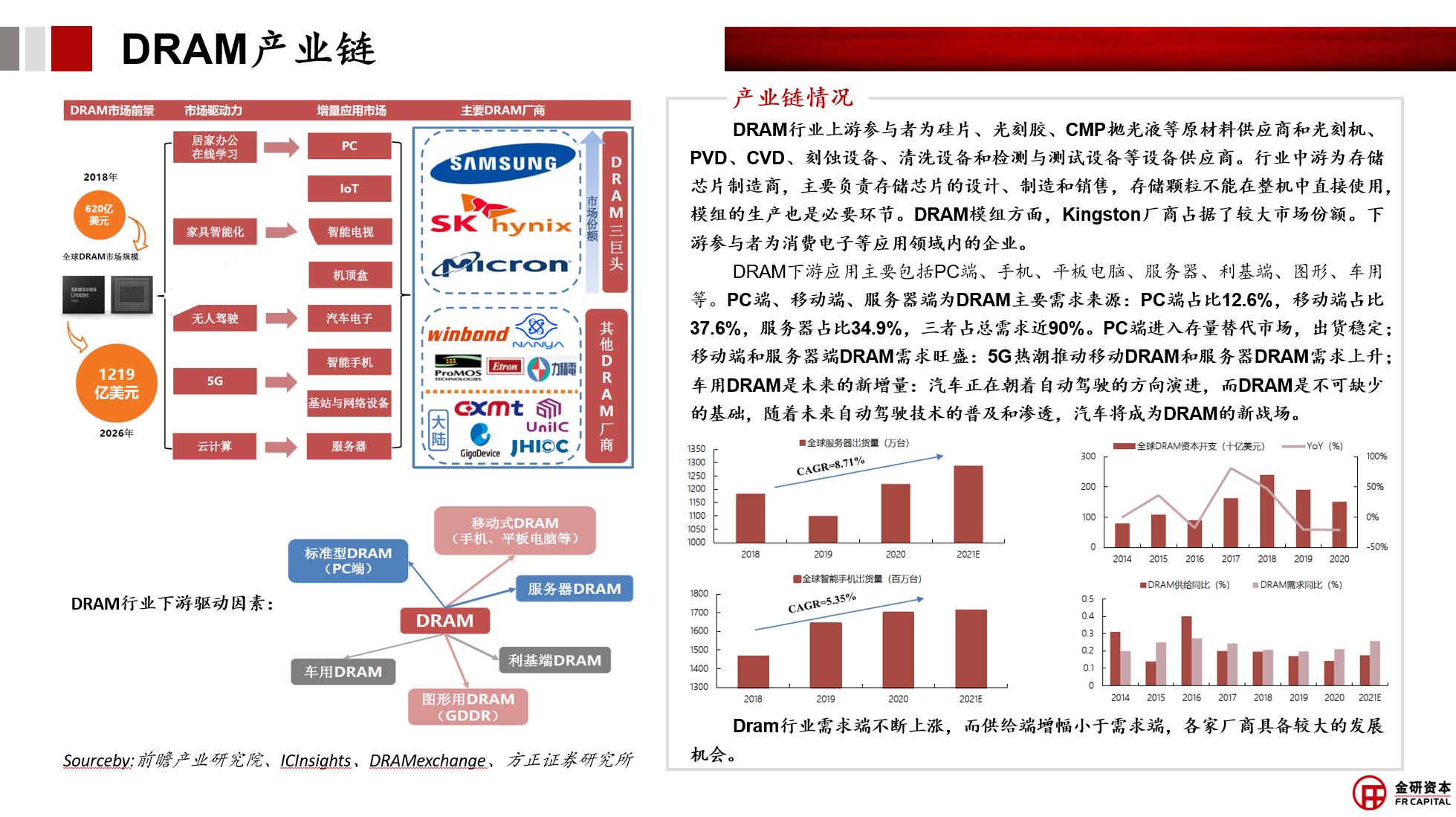

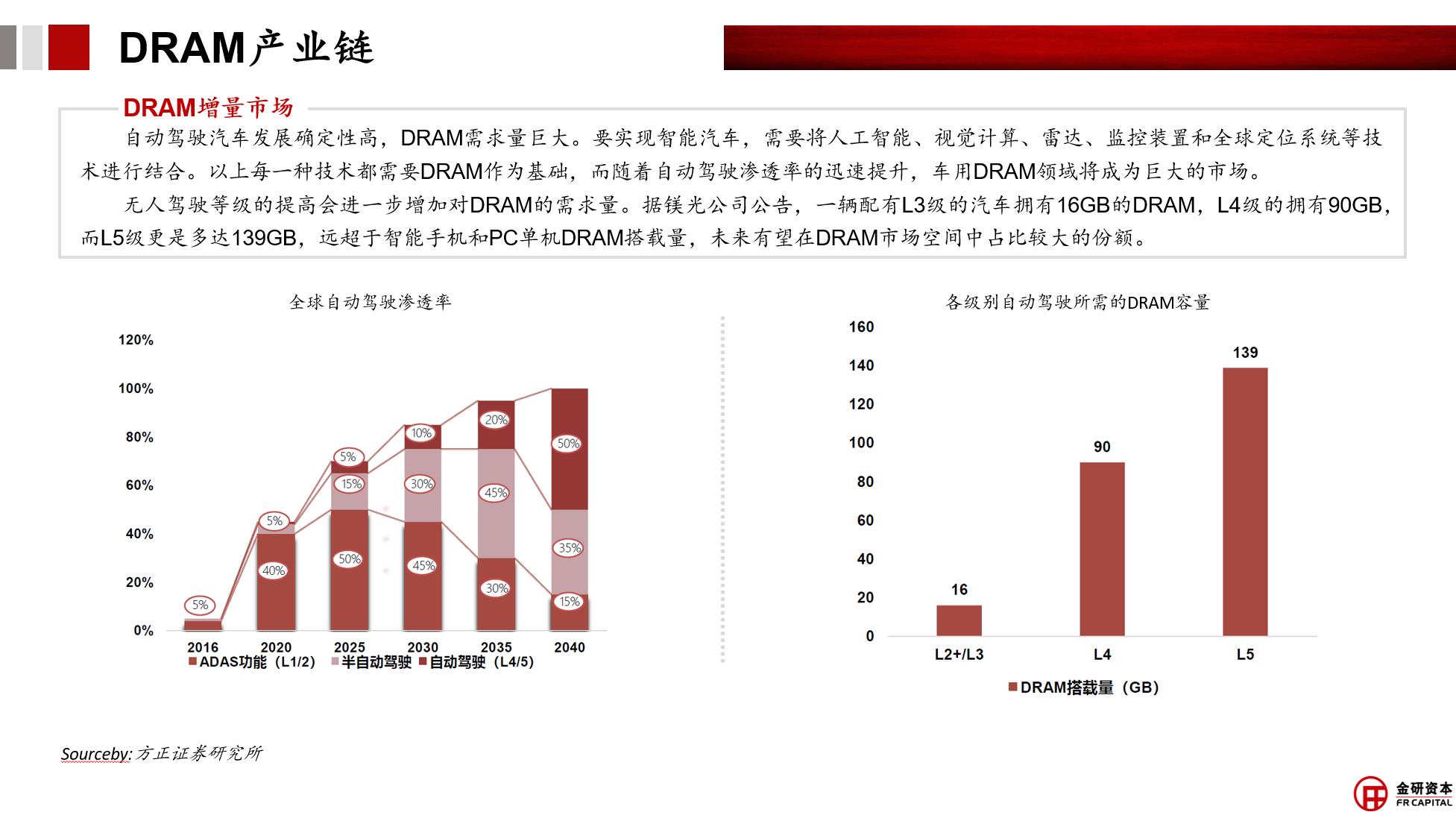

通過分析,需求端我們可以看到,雖然PC、智能手機市場需求增長趨緩,但服務器和自動駕駛領域仍蘊藏巨大生機(無人駕駛滲透率、等級的提高會進一步增加對DRAM的需求量,據(jù)鎂光公司公告,一輛配有L3級的汽車擁有16GB的DRAM,L4級的擁有90GB,而L5級更是多達139GB,超過智能手機和PC單機DRAM搭載量,未來有望在DRAM市場空間中占領較大的份額);供求端我們可以看到,市場主要受到長短料的影響,市場“三巨頭”擴產(chǎn)計劃較為保守,另隨著DRAM“摩爾墻”將至,生產(chǎn)設備也將掣肘產(chǎn)量,故我們判斷從長期來看,DRAM仍處于上行周期。

美國與中國占據(jù)全球DRAM主要消費市場,中國市場僅次于美國,在全球占比約34%。中國DRAM市場的自給率較低,隨著我國在DRAM技術上、產(chǎn)能上的突破,未來有望與下游需求體量匹配,形成可觀的供給占比。

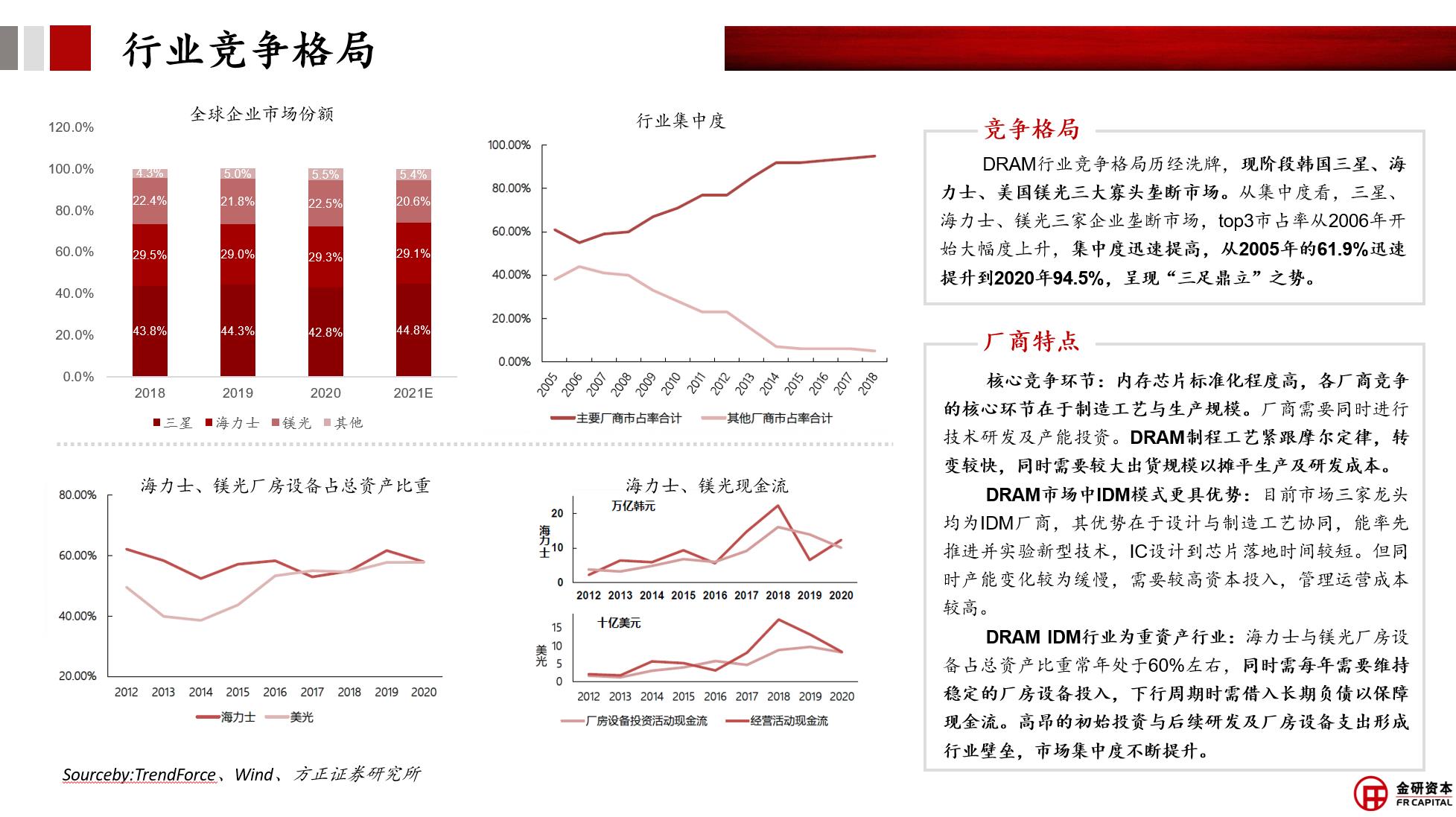

DRAM標準化程度高,各廠商競爭的核心環(huán)節(jié)在于制造工藝與生產(chǎn)規(guī)模。廠商需要同時進行技術研發(fā)及產(chǎn)能投資。DRAM制程工藝緊跟摩爾定律,同時需要較大出貨規(guī)模以攤平生產(chǎn)及研發(fā)成本。DRAM行業(yè)競爭格局歷經(jīng)洗牌,現(xiàn)階段韓國三星、海力士、美國鎂光三大寡頭壟斷市場。從集中度看,三星、海力士、鎂光三家企業(yè)壟斷市場,top3市占率從2006年開始大幅度上升,集中度迅速提高,從2005年的61.9%迅速提升到2020年94.5%。

國產(chǎn)替代在此輪DRAM周期中存在較大發(fā)展機會。根據(jù)公開信息顯示,鎂光正在解散超過100人的上海DRAM設計團隊,或是感受到了國產(chǎn)替代的壓力。目前來看,長鑫存儲是國內(nèi)首個真正具備量產(chǎn)能力的DRAM廠商。雖然從技術和產(chǎn)能而言,長鑫存儲和“三巨頭”仍存在一定差距,但“三巨頭”擴產(chǎn)計劃較為謹慎,并已經(jīng)預期到需求在中國,中國會有一家公司進入全球視野,未來可能不會用90%的市場份額(產(chǎn)品價值)與10%的長鑫存儲去搏價格戰(zhàn)。此外,DRAM產(chǎn)品在10nm制程下目前暫無較佳的實現(xiàn)路徑,或碰到摩爾墻,在此階段下,長鑫存儲存在較好的發(fā)展窗口期。

------

金研資管已積極布局DRAM行業(yè),參與投資長鑫存儲公司。我們始終抱著冷靜、客觀的態(tài)度,也永遠樂觀地相信任何一個變量(新市場、新參與者)可能帶來顛覆性變化。