![]()

能源是工業的糧食,每一次能源變革都伴隨著一次工業革命。煤炭的廣泛使用使人類經歷了蒸汽時代;油氣和電力的廣泛使用帶領人類進入了電氣時代。現在,人類正在邁入電子信息化時代,其能源變革的主要特征是可再生能源逐步替代化石能源,成為主力能源。根據國際可再生能源署2019年的分析預測,2015-2050年全球電能消耗量將翻倍,全球發電中可再生能源的份額預計將從目前的25%增長到2050年的86%;我國的雙碳目標是2025年可再生能源發電裝機占比超過50%,2060年非化石能源的能源消費占比達到80%。可再生能源技術中光伏、風電的增長尤其強勁,將從2015年的4.5%增加到2050年的60%左右。此外,近一半的光伏電站將按分布式部署在城市、農村的住宅和工商業部門。

圖表1 用電量、發電量、發電裝機功率預測(2016A-2050E)

資料來源:國際可再生能源署IRENA,2020,《電儲能系統估值框架》,金研團隊譯

隨著可再生能源的大規模發展,電力系統的發電側和用戶側都安裝了大量不可控的可再生能源,這就為電網的穩定運行、控制和安全帶來了很大影響,甚至造成發電無法上網的情況,也就是棄風、棄光現象。即便在我國,隨著電價波動范圍的增大,火電的負電價現象也頻繁發生。那么如何解決這個問題?

根本上要靠儲能來實現平衡。好比一個供水系統:進水管是不穩定的,出水管也是不穩定的,那就需要修建一個水池來保證整個系統的穩定運行。電力系統需要的這個水池就是儲能。根據預測,在未來以可再生能源為主的電力系統當中,儲能裝機占比要達到10%-15%,該比例與我國各地方對風電、光伏發電項目要求配建儲能的比例基本吻合。

圖表2 儲能在新型電力系統中起到匹配供電曲線與用電曲線的作用

資料來源:中科院

發改委提出,新型儲能(不包括抽水蓄能)裝機規模到2025年達到30GW,2030年全面市場化。根據中信證券對2021-2025年全球光伏(分布式、集中式)、風電的新增裝機規模預測,在相應配儲功率比例和儲能滲透率假設下,預計2021-2025年,光伏發電裝機的配套儲能需求為7.7/15.5/25.0/36.0/51.5GW,相應備電時長假設下的儲能容量預測為15.4/35.3/62.4/102.6/163.6GWh;相應風電裝機預測下,預計2021-2025年風電發電帶來的配套儲能需求為1.7/3.6/6.1/9.2/13.0GW,相應備電時長假設下的儲能容量預測為3.5/7.3/12.2/20.2/32.5GWh。

壓縮空氣儲能系統是以高壓空氣壓力能作為能量儲存形式,并在需要時通過高壓空氣膨脹做功來發電的系統,其技術原理發展自燃氣輪機。

現代燃氣輪機由壓縮機、燃燒室和膨脹機組成,壓縮機和膨脹機均為高速旋轉的葉輪機械,是氣流能量與機械功之間相互轉換的關鍵部件。其基本工作過程為環境空氣被壓縮機壓縮到高壓,然后壓縮空氣和燃料流入燃燒室進行燃燒,產生高壓高溫氣流,在膨脹機內膨脹產生軸功。其具有功率密度大(體積小、重量輕)、起動速度快、少用或不用冷卻水等一系列優點。

圖表3 燃氣輪機組成及工作過程

資料來源:中科院之聲

由于壓縮機和膨脹機安裝在一根軸上,壓縮機消耗的能量由膨脹機提供(壓縮機是為了提升工質壓力,便于膨脹機做功),如果壓縮機和膨脹機安裝在不同的軸上,則壓縮過程和膨脹過程可以分開,這就形成了壓縮空氣儲能技術(壓縮空氣儲能系統)的基本雛形。

儲能時段,壓縮空氣儲能系統利用風/光電或低谷電能帶動壓縮機,將電能轉化為空氣壓力能,隨后高壓空氣被密封存儲于報廢的礦井、巖洞、廢棄的油井或者人造的儲氣罐中;釋能時段,通過放出高壓空氣推動膨脹機,將存儲的空氣壓力能再次轉化為機械能或者電能。

圖表4 超臨界壓縮空氣儲能站示意圖

資料來源:中儲國能

上世紀50年代至今,壓縮空氣儲能技術經過多輪迭代,由補燃式壓縮空氣儲能系統(德國、美國),發展至主流的先進壓縮空氣儲能(蓄熱式)、超臨界壓縮空氣儲能(中國)、水下壓縮空氣儲能(加拿大)。經過多年的應用研究,先進壓縮空氣儲能系統解決了三大瓶頸問題:非補燃式儲能系統解決了對化石能源的依賴;儲罐、人造洞穴解決了對大型儲氣室與礦洞的依賴;蓄熱罐有效提升電對電效率至70%。

其應用場景也得到了極大的拓寬。先進蓄熱式壓縮空儲能系統效率較高,具備較為成熟的技術,加之我國有大量的鹽洞、廢棄礦洞,利用已有洞穴建設低成本的壓縮空氣儲能系統非常有發展前景,因此蓄熱式系統有望在未來幾年得到廣泛關注和應用。超臨界系統和液態系統由于具有較高的能量密度,占地面積小,將在無天然洞穴地區受到越來越多的青睞,特別是超臨界系統還具有較高效率的優點,其吸引力將更大。水下系統由于其工作環境,有望在海洋中得到一定應用,未來水下儲氣裝置技術成熟后,可在海洋環境如海上風電儲存方面得到一定應用。

大規模時,壓縮空氣儲能可用于電力系統削峰填谷、可再生能源平滑波動、可再生能源/工業余熱耦合利用、火電廠/核電廠變工況輔助運行等,中小規模時,可用于分布式能源系統、分布式微電網、壓縮空氣儲能汽車、無人機彈射技術等方面。

圖表5 壓縮空氣儲能技術路徑比較

資料來源:陳海生等,2016,《Thermodynamic characteristics of a novel supercritical compressed air energy storage system》,金研團隊譯

![]()

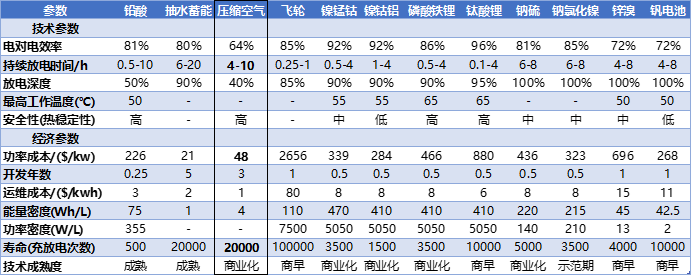

物理儲能、化學儲能和電磁儲能有著不同的性能特點,適用于不同的應用場合和領域。抽水蓄能、壓縮空氣儲能、液流電池可實現大規模、長時間儲能,統稱為長時儲能技術;鈉硫電池、鉛酸電池等適用于短時的電力系統調峰與能量調度;超級電容器、鉛酸電池和飛輪適用于旋轉備用;超級電容器、超導儲能系統、飛輪、鋰離子電池和其他先進電池適用于電能質量管理。

壓縮空氣儲能作為已商業化的成熟技術,其長時儲能的特性使其成為了抽水蓄能的良好替代方案——尤其是在受水資源制約嚴重的我國北方地區。

圖表 6 各類儲能方式技術參數、經濟參數

資料來源:國際可再生能源署IRENA,2020,《電儲能系統估值框架》,金研團隊譯

圖表 7 各類儲能技術應用領域

資料來源:中科院工程熱物理研究所

壓縮空氣儲能產業鏈上游主要是原材料生產加工、裝配、制造行業,屬于機械工業的一部分,但涉及壓縮空氣儲能本身特性和性能要求,對部件設計、加工的要求較為嚴格。中游主要是系統集成及關鍵部件加工行業,屬于技術密集型,具有多學科、技術交叉類行業。下游主要是用戶對壓縮空氣儲能系統的使用和需求側,涉及電力、可再生能源、電子及管理控制等多個行業,具有廣泛的前景。

圖表 8 先進壓縮空氣儲能設備制造產業鏈

資料來源:公開資料

壓縮空氣儲能系統的關鍵技術包括壓縮機技術、透平膨脹機技術、燃燒室技術、儲熱換熱技術、儲氣技術和系統集成與控制技術等。主機設備方面,中國有成熟的工業器械產業鏈,是大型膨脹機、壓縮機制造大國,行業成熟、成本較低。我們有理由相信,未來100MW壓縮空氣儲能設備的降本空間會在30%-50%。

儲能是剛需,而目前所有儲能站幾乎都不是盈利主體。一直以來,最成熟的抽水蓄能項目是由國家電網負責投資布局,項目收入與成本基本打平,不直接產生效益,而是對電網調峰起較大作用。目前,國網的投資壓力巨大,另一方面,風光發電擴產帶來的儲能與上網需求越來越大,國網無法獨自承擔龐大的儲能基礎設施投資。因此,儲能電站的投資亟需社會投資人的參與。由于單獨投資風電場、光伏電場的效益較高,地方政府就將按配建儲能站的任務分配到風光發電場的投資人身上,要求投資風光發電場必須配備10%-15%的儲能設施。

初始投資方面,壓縮空氣儲能是抽水蓄能的1-1.5倍,該初始投資成本僅占儲能度電成本的三分之一。無論是用于減少棄風棄光,還是電價套利,后續運營成本中對儲能度電成本影響最大的因素是買電價格或谷電價格。因此,需要因地制宜地衡量在峰谷電價差高、缺水的地區布局壓縮空氣儲能的綜合經濟效益。截至2022年3月,全國有19省市峰谷電價差超0.7元/度,對儲能電站布局的經濟性提供了一定的保障。

在減少棄風棄光方面,根據國家能源局數據,2021年1-9月,全國風電平均利用率96.9%,同比提高0.3%,棄風電量約147.8億千瓦時;全國光伏發電平均利用率98.0%,同比下降0.3%,棄光電量約50.2億千瓦時。部分西北部省份的棄光、棄風現象依然較嚴重,且裝機量普遍超過年初電網對非水可再生電力消納目標。從棄風率情況來看,2020年棄風率排名前三的省份是新疆(10.3%)、內蒙古(7.0%)、甘肅(6.4%)。從棄光率來看,2020 年棄光率排名前三的省份是西藏(25.4%)、青海(8%)、新疆(4.6%)。對發電企業而言,棄風棄光電能的買電成本為零,因此儲能的度電成本僅為初始投資度電成本,約0.12元/度(以張北100MW空氣儲能項目為例,假設日循環2次),故毛利潤為峰電價格減去0.12元的差額,利潤可觀。在可再生能源資源豐沛的三北地區,由于水資源受限,目前電化學儲能成本高昂,尚無大型示范項目,并且不適合長時儲能,北方地區唯一的長時儲能選項就是壓縮空氣儲能。

日前,發改委、能源局印發《關于進一步推動新型儲能參與電力市場和調度運用的通知》,明確新型儲能可作為獨立儲能參與電力市場,并對其市場機制、價格機制和運行機制等作出部署。推動獨立儲能參與電力市場配合電網調峰,獨立儲能電站向電網送電的,其相應充電電量不承擔輸配電價和政府性基金及附加。解決了原先充電電量價格機制不明確的問題,有利于推動獨立儲能發展并以市場方式獲利。以建有獨立儲能電站的山東省為例,新政執行后,參與電力現貨市場的獨立儲能度電收益有望增加0.1元~0.2元/度。

站在投資人的角度,雖然眼下并不能在全國范圍內僅依賴儲能站產生盈利,而是為了滿足投資可再生能源發電前置條件,即滿足剛需,但隨著儲能在電力市場中的身份定位、現貨交易規則、投資回報機制的日漸明晰,大型空氣充電寶的投資屬性將有較大的提升;而提高儲能使用小時數,是平攤、降低度電成本的唯一方式。對于儲能設備供應商而言,只要保證技術先進性、價格合理性,市場空間將是巨大的。

金研資管積極布局新型儲能行業,參與投資中儲國能的先進壓縮空氣儲能技術。我們期待以更綠色環保的方式為碳中和及儲能事業做出貢獻。