行 業(yè) 概 覽

電子設計自動化(Electronic Design Automation,EDA)技術是指包括集成電路系統(tǒng)設計、系統(tǒng)仿真、設計綜合、PCB版圖設計和制版的一整套自動化流程。EDA行業(yè)作為集成電路行業(yè)的重要支撐,處在集成電路行業(yè)的最前端。經(jīng)過幾十年的技術積累和發(fā)展,EDA工具已基本覆蓋了集成電路設計與制造的全流程,功能十分全面,涉及技術領域極廣。

隨著集成電路行業(yè)的技術迭代,先進工藝的復雜程度不斷提高,下游集成電路企業(yè)設計和制造高端芯片的成本和風險急劇上升。上述因素的綜合作用下,用戶對EDA的重視程度和依賴性與日俱增,EDA行業(yè)的市場規(guī)模不斷擴大。EDA作為撬動整個集成電路行業(yè)的杠桿,以一百億美元左右的全球市場規(guī)模,支撐和影響著數(shù)千億美元的集成電路行業(yè)。

EDA 的 分 類

根據(jù)EDA工具的應用場景不同,可以將EDA工具分為數(shù)字設計類、模擬設計類、晶圓制造類、封裝類、系統(tǒng)類等五大類。其中晶圓制造EDA是主要面向晶圓廠/代工廠的設計工具,該類工具協(xié)助晶圓廠開發(fā)工藝并且實現(xiàn)器件建模和仿真等功能,是晶圓廠和設計廠商的重要橋梁。EDA工具和半導體晶圓制造工藝綁定緊密,并隨著摩爾定律的推進需不斷升級迭代。EDA可使芯片設計與晶圓制造企業(yè)實現(xiàn)關鍵數(shù)據(jù)共享和設計制造的聯(lián)合優(yōu)化,縮短研發(fā)周期,提高集成電路設計與制造的良率。晶圓制造類EDA工具包括器件建模、工藝和器件仿真、PDK開發(fā)與驗證、計算光刻、掩膜版校準、掩膜版合成和良率分析等。

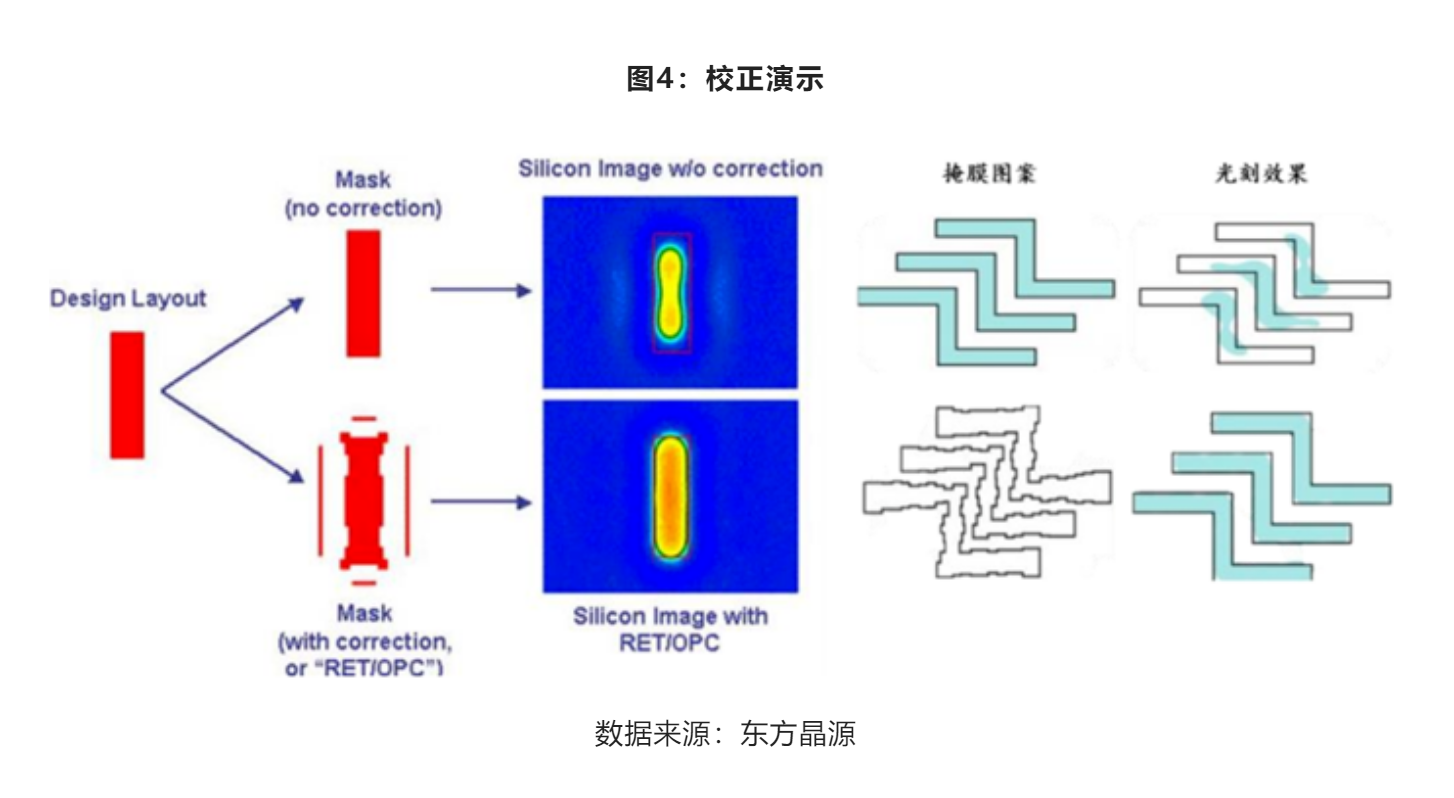

計 算 光 刻 技 術

計算光刻技術(Computational Lithography)是一種集合了仿真計算、圖像優(yōu)化、光刻設備參數(shù)調(diào)校的一種技術,可將集成電路設計圖形更真實地轉(zhuǎn)移到硅片上,是連接芯片設計和制造的關鍵技術。計算光刻通過仿真計算等方法預測目標硅片上形成的圖形,反饋調(diào)整和優(yōu)化掩膜版圖形及光刻工藝條件,最后結(jié)合光刻設備及工藝狀況將電路設計圖形更真實地轉(zhuǎn)移到硅片上。

傳統(tǒng)的計算光刻技術主要包括光刻成像物理仿真、光學臨近效應修正、光源-掩膜版優(yōu)化等。

光學臨近效應修正(Optical Proximity Correction, OPC)是計算光刻中最重要一環(huán),應用于光刻掩膜板優(yōu)化,是保證硅片最終圖像不失真的必需軟件,也是決定產(chǎn)品良率的最重要環(huán)節(jié)。反演光刻技術(Inverse Lithography Technology, ILT)也叫逆向光刻技術、反向光刻技術,是新一代的計算光刻技術,是以硅片上要實現(xiàn)的圖形為目標,反演計算出掩模版上所需要圖形的算法。目前我國企業(yè)東方晶源已采用GPU加速計算及全芯片ILT技術進行掩模優(yōu)化的解決方案,通過深度學習和大數(shù)據(jù)對光刻制程精確建模,優(yōu)化工藝窗口,確保良率。

中國EDA行業(yè)有巨大的發(fā)展空間和市場潛力

根據(jù)IC Insights的統(tǒng)計,2020年中國集成電路市場規(guī)模為1,430億美元,預計到2025年將增長至2,230億美元,未來市場增長空間較大。中國作為全球規(guī)模最大、增速最快的集成電路市場,國產(chǎn)EDA有巨大的發(fā)展空間和市場潛力。目前中國EDA行業(yè)整體技術水平與國際EDA巨頭存在很大差距,自給率很低。根據(jù)中國半導體行業(yè)協(xié)會的數(shù)據(jù),到2025年中國EDA市場規(guī)模預計超過180億元。

在2020年行業(yè)發(fā)生的一系列相關事件影響下,業(yè)界對我國EDA行業(yè)發(fā)展的急迫性和必要性的認知程度顯著提高。國內(nèi)集成電路企業(yè)出于安全性和可持續(xù)性等因素考慮開始接受或加大采購具有國際市場競爭力的國產(chǎn)EDA工具,為國內(nèi)EDA企業(yè)的良性發(fā)展提供了更多機會。

中央全面深化改革委員會第十八次會議提出,加快攻克重要領域“卡脖子”技術,有效突破產(chǎn)業(yè)瓶頸,牢牢把握創(chuàng)新發(fā)展主動權。突破EDA核心關鍵技術,研發(fā)具有國際市場競爭力的產(chǎn)品,打破國際巨頭核心優(yōu)勢產(chǎn)品的高度市場壟斷,對于提高國產(chǎn)EDA乃至國產(chǎn)集成電路行業(yè)在全球市場的話語權具有較高的戰(zhàn)略價值。重點突破關鍵環(huán)節(jié)的核心EDA工具可以使得企業(yè)能夠集中優(yōu)勢研發(fā)資源,加速產(chǎn)品的驗證、量產(chǎn)采用和迭代,有效提升產(chǎn)品在全球市場化競爭中的地位與份額。

EDA 行 業(yè) 競 爭 格 局

目前全球EDA市場處于新思科技、鏗騰電子、西門子EDA三家廠商壟斷的格局,行業(yè)高度集中。上述公司均以其具備行業(yè)領導地位的核心EDA產(chǎn)品為基礎,通過數(shù)十年不間斷的高研發(fā)投入鞏固其核心產(chǎn)品的技術領先優(yōu)勢,通過不斷拓展、兼并、收購逐步形成全流程解決方案,最終得到下游客戶的充分認可使用,確立行業(yè)壟斷地位,并已建立起相當完善的行業(yè)生態(tài)圈,形成了較高的行業(yè)壁壘和用戶粘性,占據(jù)了全球主要的EDA市場。根據(jù)賽迪顧問,2020年國際EDA前三全球市場占有率超過77%。

國內(nèi)EDA市場集中度較高,大部分市場份額由國際EDA巨頭占據(jù)。國內(nèi)EDA公司各自專注于不同的領域且經(jīng)營規(guī)模普遍較小,在工具的完整性方面較為欠缺,少有進入全球領先客戶的能力,市場影響力相對較小,主要為非上市公司。

在光學臨近效應修正技術(OPC)領域,全球及國內(nèi)市場被美國睿初科技(ASML-Brion)、美國明導半導體(Siemens EDA)以及美國新思半導體(Synopsys)三家公司占據(jù)。東方晶源國內(nèi)唯一已實現(xiàn)正式銷售的OPC供應商,其OPC是業(yè)內(nèi)唯一采用 GPU加速計算及全芯片ILT技術進行掩模優(yōu)化的產(chǎn)品,打破了美國企業(yè)的長期壟斷,填補了國內(nèi)相關技術空白。

金研資管已積極布局EDA行業(yè),參與投資東方晶源。我們將保持冷靜、客觀的態(tài)度,持續(xù)關注我國EDA行業(yè),不斷發(fā)掘行業(yè)內(nèi)自主創(chuàng)新能力強,技術優(yōu)勢明顯,國產(chǎn)替代性高的優(yōu)質(zhì)企業(yè)。

免責聲明:本文章引用的部分內(nèi)容來自互聯(lián)網(wǎng),版權歸原作者所有,僅供學習參考之用。