微型馬達(dá)是空間較小攝像頭模組中的裝置,屬于高精密器件,其行業(yè)準(zhǔn)入門檻高,對元器件組裝的精密度有著很高的要求,同時(shí)需要掌握光電、軟件算法的控制。目前智能手機(jī)硬件升級以及其他移動終端、安防與汽車電子等廣泛的應(yīng)用場景為微型馬達(dá)提供了穩(wěn)定增長的需求空間。

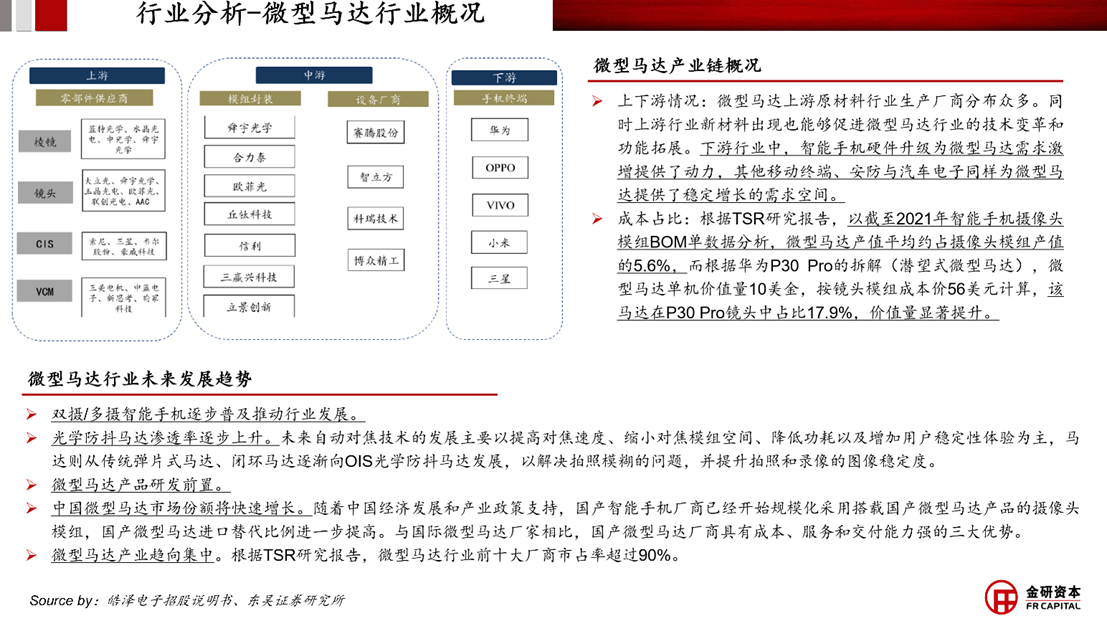

伴隨著雙攝/多攝智能手機(jī)逐步普及,微型馬達(dá)在最主要應(yīng)用市場消費(fèi)電子領(lǐng)域的價(jià)值量將持續(xù)提升。未來自動對焦技術(shù)的發(fā)展主要以提高對焦速度、縮小對焦模組空間、降低功耗以及增加用戶穩(wěn)定性體驗(yàn)為主,馬達(dá)則從傳統(tǒng)彈片式馬達(dá)、閉環(huán)馬達(dá)逐漸向OIS光學(xué)防抖馬達(dá)發(fā)展,以解決拍照模糊的問題,并提升拍照和錄像的圖像穩(wěn)定度。

通過市場需求分析,消費(fèi)電子領(lǐng)域尤其是智能手機(jī)出貨量極大影響了微型馬達(dá)的需求量,且在汽車電子、安防領(lǐng)域的市場規(guī)模將穩(wěn)步提升。

目前全球市場的智能手機(jī)需求持續(xù)低迷,但出貨量環(huán)比有所改善。在全球宏觀經(jīng)濟(jì)低迷及手機(jī)市場庫存高企的背景下,根據(jù)IDC,1-3Q23全球智能手機(jī)累計(jì)出貨量同比下降7.3%至8.39億臺。但逐季度出貨量環(huán)比顯著改善,根據(jù)IDC,1-3Q23單季度同比增速分別為-14.6%/-6.8%/-0.1%,降幅逐步收窄。中國市場自2023年8月以來,供需拉動下手機(jī)出貨量同比增速轉(zhuǎn)正。在需求端,根據(jù)信通院數(shù)據(jù),1-10M23中國市場智能手機(jī)累計(jì)出貨量同比增長4.2%至2.3億臺。在供給端,受到全球需求低迷影響,今年上半年中國生產(chǎn)手機(jī)出口量同比持續(xù)下降,但三季度手機(jī)出口量同比增速回正,我們判斷主要系終端庫存出清完成后,行業(yè)恢復(fù)正常生產(chǎn)節(jié)奏。由此可見消費(fèi)電子已經(jīng)出現(xiàn)了周期拐點(diǎn),進(jìn)入到了新一輪上行期。

行業(yè)庫存完成出清,供應(yīng)鏈盈利能力將會得到改善。在庫存壓力背景下,1H23消費(fèi)電子供應(yīng)鏈部分環(huán)節(jié)承受了較大的降價(jià)壓力,隨著3Q23前后終端庫存完成出清并開始拉貨,我們判斷供應(yīng)鏈降價(jià)基本結(jié)束,1~3Q23部分消費(fèi)電子中上游公司毛利率水平已經(jīng)開始實(shí)現(xiàn)環(huán)比增長或虧損收窄。展望2024年,我們預(yù)計(jì)下游需求恢復(fù)有望帶動供應(yīng)鏈部分環(huán)節(jié)價(jià)格有所回升,同時(shí)正常拉貨帶來的產(chǎn)能利用率提升亦有望改善供應(yīng)鏈公司盈利能力。

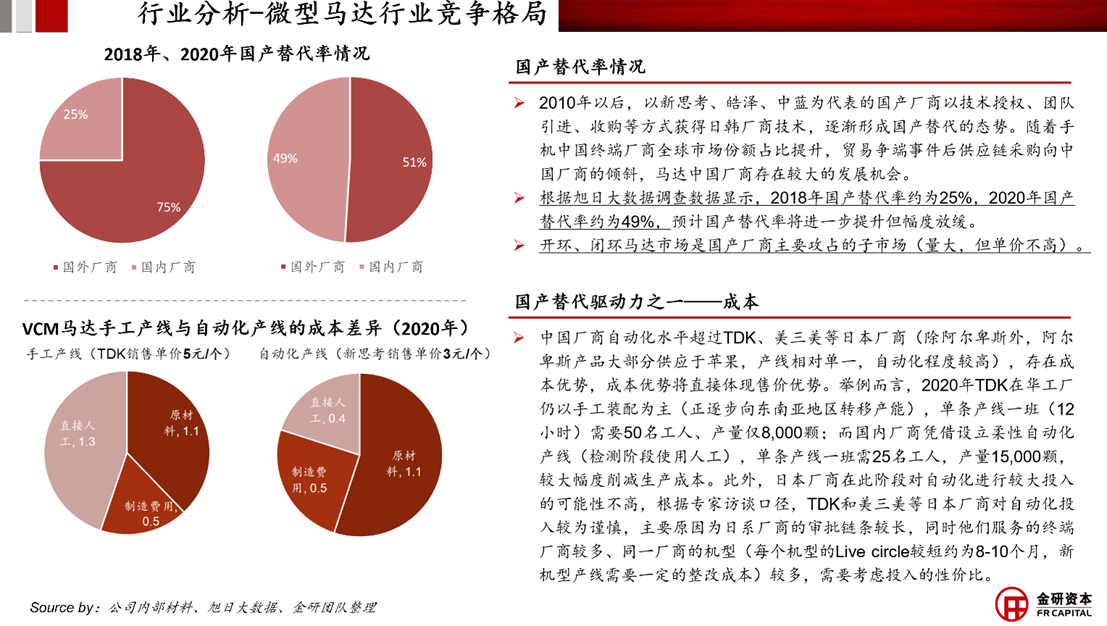

2010年以后,以新思考、皓澤、中藍(lán)為代表的國產(chǎn)廠商以技術(shù)授權(quán)、團(tuán)隊(duì)引進(jìn)、收購等方式獲得日韓廠商技術(shù),逐漸形成國產(chǎn)替代的態(tài)勢。隨著手機(jī)中國終端廠商全球市場份額占比提升,貿(mào)易爭端事件后供應(yīng)鏈采購向中國廠商的傾斜,馬達(dá)中國廠商存在較大的發(fā)展機(jī)會。

根據(jù)旭日大數(shù)據(jù)調(diào)查數(shù)據(jù)顯示,2018年國產(chǎn)替代率約為25%,2020年國產(chǎn)替代率約為49%。成本是國產(chǎn)替代重要的驅(qū)動因素,中國廠商自動化水平超過TDK、美三美等日本廠商,存在成本優(yōu)勢,將直接體現(xiàn)在產(chǎn)品售價(jià)上。

預(yù)計(jì)國產(chǎn)替代率將進(jìn)一步提升。皓澤、中藍(lán)、新思考為國內(nèi)廠商第一梯隊(duì)公司,在開環(huán)、閉環(huán)馬達(dá)市場已拓展較大規(guī)模,但在OIS、潛望式以及其他新型高端馬達(dá)市場收入仍低于日韓廠商。國內(nèi)廠商收入規(guī)模大致相同,能看到受到消費(fèi)電子周期性影響較大。日韓廠商與中國廠商相比,日韓廠商優(yōu)勢在于前瞻性(研發(fā)方面先行布局)、高端產(chǎn)品(OIS、潛望式)技術(shù)領(lǐng)先,但日韓廠商的產(chǎn)品價(jià)格相對較高、缺少中國本地服務(wù)優(yōu)勢、擴(kuò)產(chǎn)較慢。

目前來看,睿恩光電雖在起步上晚于上述國內(nèi)廠商,在傳統(tǒng)領(lǐng)域要突破原有的產(chǎn)業(yè)鏈格局(例如進(jìn)入華為、小米、OPPO、VIVO前三供)存在一定難度,需要在新材料、新型號方面持續(xù)攻關(guān)。但經(jīng)過團(tuán)隊(duì)多年的經(jīng)驗(yàn)與技術(shù)積累,公司已獲得國家級“專精特新小巨人”稱號,納入了四川省擬上市企業(yè)名錄,與其他境內(nèi)廠商相比,其開環(huán)馬達(dá)更具備成本優(yōu)勢,閉環(huán)、OIS馬達(dá)具備獨(dú)特的技術(shù)優(yōu)勢(例如OIS馬達(dá)選擇彈片式/壓電陶瓷路線,性能更好)同時(shí)具備成本優(yōu)勢,且已拓展除手機(jī)以外的其他領(lǐng)域,發(fā)展前景可期。

金研資管已積極布局微型馬達(dá)行業(yè),參與投資睿恩光電公司。我們洞悉行業(yè)發(fā)展趨勢與機(jī)遇,為高端制造的國產(chǎn)替代事業(yè)添磚加瓦。