飼養寵物在我國有著悠久的歷史,在《史記》中就有秦代宮廷養犬的記載。古人的平常生活中也不失寵物的身影,蘇軾便有一只小犬名為烏嘴,過澄邁時非要從水中游過,路人皆驚唯獨蘇軾戲為此作詩。

隨著城市化進程的加速和多元化家庭的增多,寵物也愈多地走進生活,用真實存在陪伴萬千家庭。

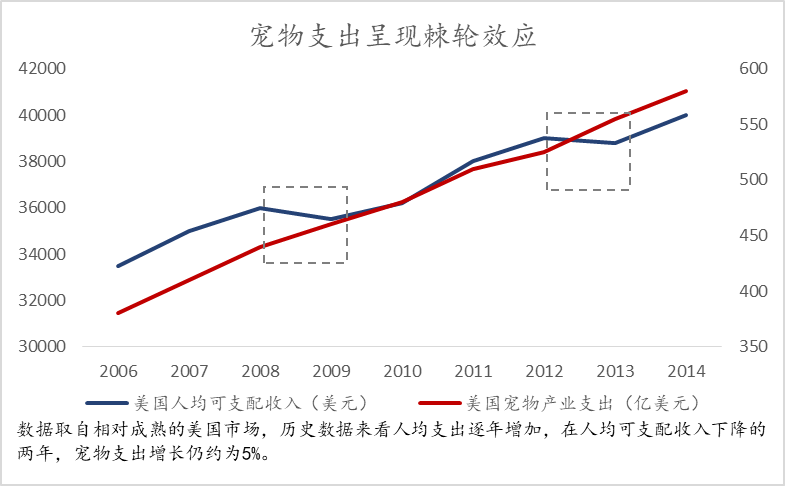

人們對寵物的支出具有棘輪效應。棘輪效應即短期內消費不可逆性,消費取決于相對收入,消費者易于隨收入提高增加消費,但不易于隨收入降低而減少消費,以致產生有正截距的短期消費函數。換句話說,就是消費習慣導致“由儉入奢易,由奢入儉難”。

對寵物的支出具備棘輪效應最主要的因素是養寵人的情感消費支出意愿強烈。老齡化、少子化和晚婚晚育等人口和家庭結構變化導致人類對于陪伴需求增加。而陪伴需求的增加是情感消費支出意愿強烈的主要因素。

為何在情感消費驅動下,寵物市場的風口喊了好幾年依然沒有徹底到來?

產業內部和外部的成熟條件沒有同步,國內沒有一家經營寵物業務的公司涉入全產業鏈,或植根某一領域建立壁壘。

首先,內部環境存在購買力不足的原因。根據中國農業大學動物醫學院的資料顯示,當一個國家的人均GDP達到8,000美元,寵物產業就會進入高速發展階段。根據國家統計局數據顯示,2016年我國人均GDP約為8,866美元,剛剛步入8,000美元的行列。2016年中國人均可支配收入約為3,400美元,美國人均可支配收入約為39,000美元,購買力直接影響消費支出。

其次,中國的人均擁有寵物數量較低。美國人均寵物擁有量約為0.5,日本約為0.2,中國約為0.05。國內寵物保有量較低與生活環境、生活習慣相關,作為形成產業鏈終端的用戶普及還沒有完成。

因此,產業的關鍵指標購買力和保有量不足使得寵物行業沒有進入徹底爆發的階段。

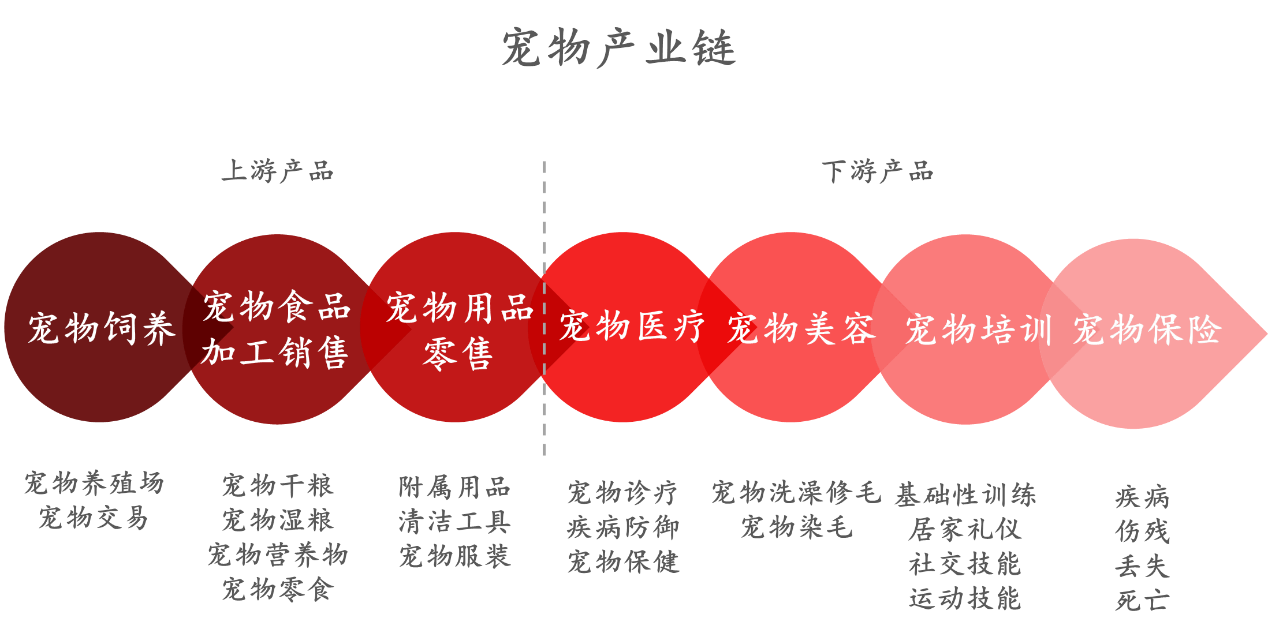

寵物產業鏈鏈條較長,內容豐富。寵物產業鏈整體可分為上游產品和下游服務兩大部分,主要有七個產業領域,七大領域下面又分別包含更為具體的細分業務。

寵物食品行業是產業鏈上游的核心環節,已具備一定成熟度,基本實現規模化生產。寵物食品市場以寵物主食為主,寵物零食和保健品份額不斷提升。根據中金研究報告顯示,截至2016年底,中國寵物食品規模約為366億元。外資品牌CR3(瑪氏、皇家、普瑞納)市場份額占比為67%,寵物食品行業呈現外資品牌寡頭壟斷的競爭格局。國內寵物食品龍頭企業佩蒂股份、中寵股份從咬膠、零食切入,以OEM/ODM模式將產品出口至國外市場,出口占比達90%左右。寵物食品行業,國內企業尋求進口替代,但短時間難以改變外資品牌寡頭壟斷的局面。

四 寵物醫療或成掘金地?

寵物醫療是產業鏈下游的核心環節,2017年資本市場也大舉進入該領域,筆者認為寵物醫療行業的增長空間或將大于寵物食品行業。

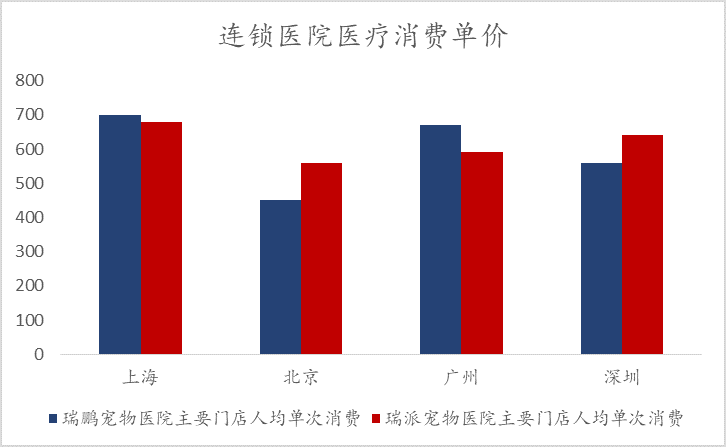

目前廣義的寵物醫療主要分為寵物醫院、寵物疫苗和寵物非處方藥品三大類。根據中金研究報告顯示,截至2016年底,中國寵物醫療規模約為281億元。根據公開調查,目前寵物狗主人平均每年帶寵物看醫生次數為2.2,貓主人帶寵物看醫生次數為1.3。國內連鎖寵物醫院消費者購買內容多元化且客單價較高,寵物醫院單客價在500-700元之間,具有較強盈利能力。根據養寵家庭增長(目前為0.26億家庭,年增速為6.0%-8.5%),養寵家庭看病次數以及消費單價來看,寵物醫療行業在2020年可以達到700億市場規模。

美國已誕生了寵物醫療領域的獨角獸公司VCA Antech,并在NSDAQ上市。公司提供獸醫服務和診斷測試以支持獸醫護理,并向獸醫市場銷售影像診斷設備和其他醫療技術產品及其相關產品。截至目前,VCA在美國和加拿大擁有超過750家寵物醫院,服務于全美50個州和加拿大的約60個實驗室,并擁有市場領先的動物影像診斷公司。國內寵物醫療領域競爭格局分散,寵物醫療機構約10,000家,過去五年復合增速13.2%。但行業仍較為分散,80%以上寵物醫院為單店經營。龍頭企業瑞派寵物(瑞普生物已投資進入)擁有140余家醫院,市場占比1.4%,瑞鵬股份擁有120余家醫院,市場占比為1.2%,醫療滲透率還有著較大的提升空間。

筆者認為寵物醫療是產業鏈中具備高價值、可復制的產業,未來可從以下幾點掘金:

1、寵物醫療市場格局未定,行業競爭分散,集中度較低,此時資本的進入具備先發優勢,存在增長空間。

2、寵物醫療可與產業鏈中其他環節深度結合。寵物醫療是一個剛性需求市場,上游寵物飼養需要注射疫苗,寵物食品出現問題需要醫療手段解決,下游的寵物護理甚至寵物殯葬都與醫療有著直接的聯系。另外,寵物醫療專業度較高,具有定價權。

3、醫患關系并沒有那么緊張。寵物醫療行業醫患關系簡單,醫療供需清晰,治療效率較高。未來能夠保證服務和效率的寵物醫院和藥品制造商,將占得先機,完成規模化擴張。

4.資源稀缺易造行業壁壘。國內優秀獸醫資源缺少,家庭式醫院難以把握各個環節的疾病診斷。寵物不會說話,因此設備診斷的專業性顯得尤為重要。未來擁有醫生資源、全備的醫療器械、較高的醫療水平的寵物醫院將迅速建立品牌壁壘。資本亦可以考慮布局獸醫領域培訓市場。

五 寵物行業矛盾的解決

矛盾具有普遍性,“愛寵人士”和“厭寵人士”出于喜好的不同,又無奈在相互交叉的空間里生活,經常產生矛盾并且互不理解。從經濟學角度來看,消減個人理性和集體理性矛盾的核心在于降低溝通和合作的成本。筆者認為“愛寵人士”和“厭寵人士”之間的矛盾,隨著溝通成本的降低(例如寵物疫苗的普及降低疾病傳播,寵物保健提高養寵人栓寵意識等),亦會得到妥善解決。

隨著需求與資本的推動,寵物醫療行業顯現生機。“它行業”迎合了當下空巢經濟和消費升級理念,期待出現真正的獨角獸。