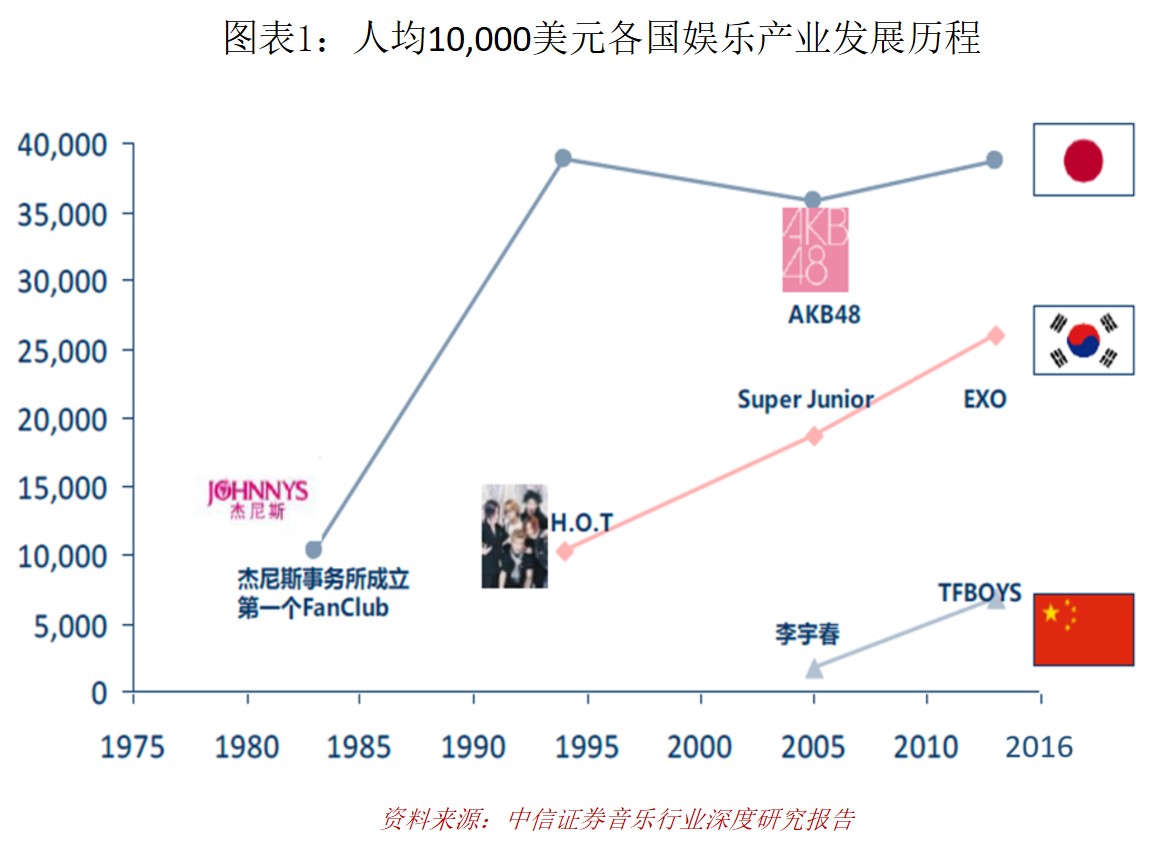

根據(jù)國際經(jīng)驗,人均GDP超過5,000美元,居民的消費轉(zhuǎn)向精神文化消費為主的時期。2016年中國人均GDP已經(jīng)超過8,866美元,部分沿海發(fā)達(dá)地區(qū)人均GDP已經(jīng)超過11萬元人民幣,因此中國的經(jīng)濟發(fā)展水平已具備驅(qū)動文化娛樂產(chǎn)業(yè)快速發(fā)展的外在客觀條件。特別的,以鄰國日韓兩國為例,在上述兩國人均GDP超過10,000美元,且第三產(chǎn)業(yè)占比上升到55%左右時,都誕生了對文化娛樂產(chǎn)業(yè)有爆炸性推力的音樂演藝團體。

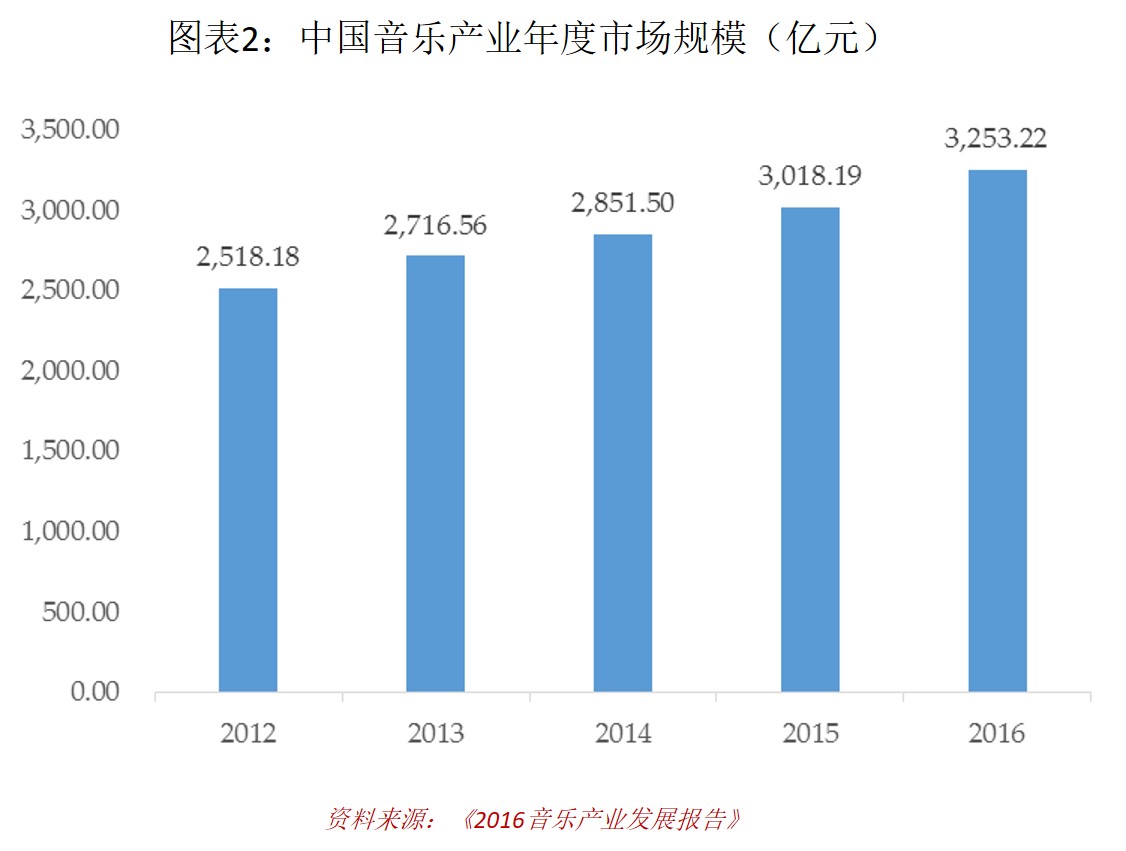

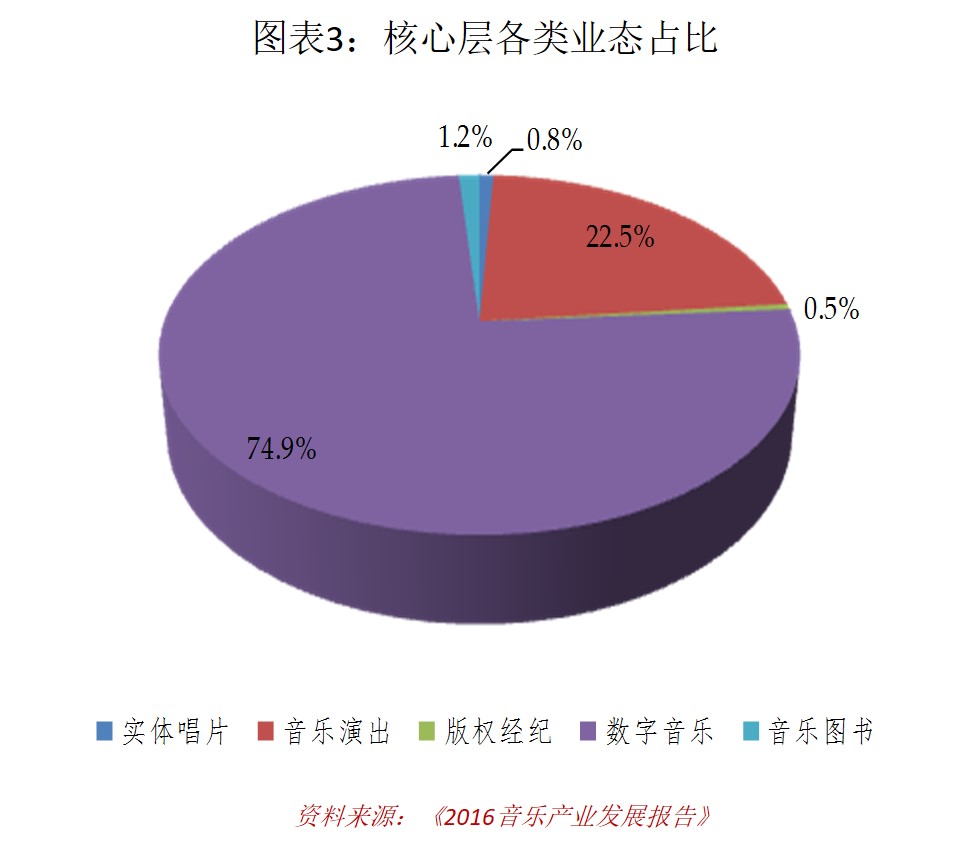

具體到中國音樂產(chǎn)業(yè)的發(fā)展,按照中國傳媒大學(xué)音樂與錄音藝術(shù)學(xué)項目組完成的《2016音樂產(chǎn)業(yè)發(fā)展報告》內(nèi)容,中國的音樂產(chǎn)業(yè)可分為由音樂演出行業(yè)、唱片行業(yè)、音樂版權(quán)經(jīng)紀(jì)、數(shù)字音樂產(chǎn)業(yè)和音樂圖書出版組成的音樂核心板塊所組成的核心層,由樂器、音響等行業(yè)構(gòu)成的關(guān)聯(lián)層,以及卡拉OK、廣播電視音樂行業(yè)組成的拓展層。數(shù)據(jù)顯示,2016年中國音樂產(chǎn)業(yè)市場總規(guī)模約為3,253億元,其中核心層市場規(guī)模約735億元。核心層中,數(shù)字音樂(在線音樂+電信音樂增值業(yè)務(wù))與音樂演出合計占比接近98%。

中國音樂核心層子行業(yè)發(fā)展現(xiàn)狀

一 藝人經(jīng)紀(jì):格局三分天下,行業(yè)競爭加劇

藝人經(jīng)紀(jì)業(yè)務(wù)包括藝人演藝、商業(yè)代言、廣告拍攝、主題曲、內(nèi)容植入、活動冠名等。藝人經(jīng)紀(jì)公司依托自身資源和專業(yè)培養(yǎng)與運作經(jīng)驗,為簽約藝人積極開闊演藝機會,提供全方位的以提高藝人自身素養(yǎng)為核心的各項服務(wù),以提高藝人的市場價值,并最終通過籌辦或協(xié)助藝人參加代言、演出等活動獲得經(jīng)紀(jì)服務(wù)費用收入。

費用方面,藝人經(jīng)紀(jì)公司與不同藝人按照不同形式的演藝進(jìn)行分成,大約在30%-80%不等(其中A類藝人一般分成比例較低,A類以下藝人分成比例逐步提高)。格局方面,我國目前的藝人經(jīng)紀(jì)公司分為三類,廣電類、唱片公司類和互聯(lián)網(wǎng)類:

以燦星制作、天娛傳媒為代表的廣電系背景的藝人經(jīng)紀(jì)公司具有強勢的內(nèi)容支撐,因此實力強勁;

以華納唱片為代表的唱片類藝人經(jīng)紀(jì)公司雖屬傳統(tǒng)企業(yè),但由于唱片作為傳統(tǒng)渠道迫于盜版壓力已漸漸被時代淘汰,唱片公司缺乏足夠的資金投資制作和簽約藝人,因此藝人呈現(xiàn)出自建工作室的趨勢;

以摩登天空為代表的互聯(lián)網(wǎng)類藝人經(jīng)紀(jì)公司依托互聯(lián)網(wǎng)平臺的力量快速崛起,采用B2C的模式將產(chǎn)品與消費者直接建立關(guān)系,加之國內(nèi)諸多互聯(lián)網(wǎng)平臺公司依靠廣大的用戶基礎(chǔ)也紛紛進(jìn)入藝人經(jīng)紀(jì)行業(yè),未來藝人經(jīng)紀(jì)行業(yè)的競爭將會加劇。

二 版權(quán):政策加碼版權(quán)保護(hù),推動行業(yè)高速增長

整體華語音樂大約有2萬首版權(quán)歌曲,其中第一大唱片公司為滾石(大約15%-20%),第二大為太合音樂集團(占比約10%)。諸如百度音樂、騰訊QQ音樂、阿里音樂等只具備代理信息網(wǎng)絡(luò)承包權(quán),對播放音樂并沒有自有版權(quán)。

事實上,音樂行業(yè)的盜版問題一直是阻礙音樂行業(yè)健康發(fā)展的重大因素。而自 2000 年以來我國政府對于打擊盜版、扶持正版的力度愈來愈大,知識產(chǎn)權(quán)保護(hù)相關(guān)政策出臺愈發(fā)密集,僅2015 年我國就連續(xù)出臺 4 部相關(guān)通知或法令:其中,國家版權(quán)局在7月8日發(fā)布了《關(guān)于責(zé)令網(wǎng)絡(luò)音樂服務(wù)商停止未經(jīng)授權(quán)傳播音樂的通知》,要求未經(jīng)授權(quán)傳播的音樂作品,在各網(wǎng)絡(luò)音樂服務(wù)商平臺必須全部下線。該政策出臺之后,包括百度音樂、唱吧、喜馬拉雅、阿里音樂等眾多網(wǎng)絡(luò)音樂服務(wù)商主動下線未經(jīng)授權(quán)的音樂作品 220 余萬首,超過 300 家網(wǎng)絡(luò)音樂平臺關(guān)張,大量原先在平臺上可以下載的歌曲現(xiàn)在都已經(jīng)無法下載甚至無法聽取。

三 數(shù)字音樂:移動端數(shù)字音樂市場增長帶動整體市場規(guī)模擴大

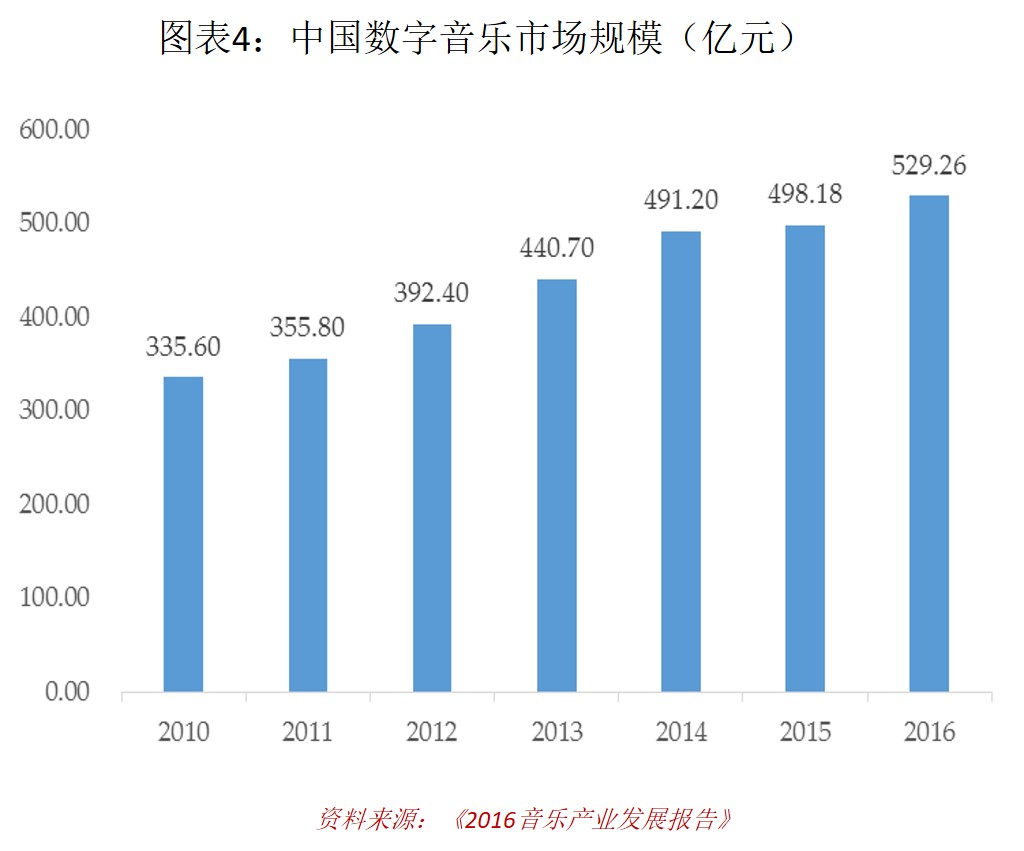

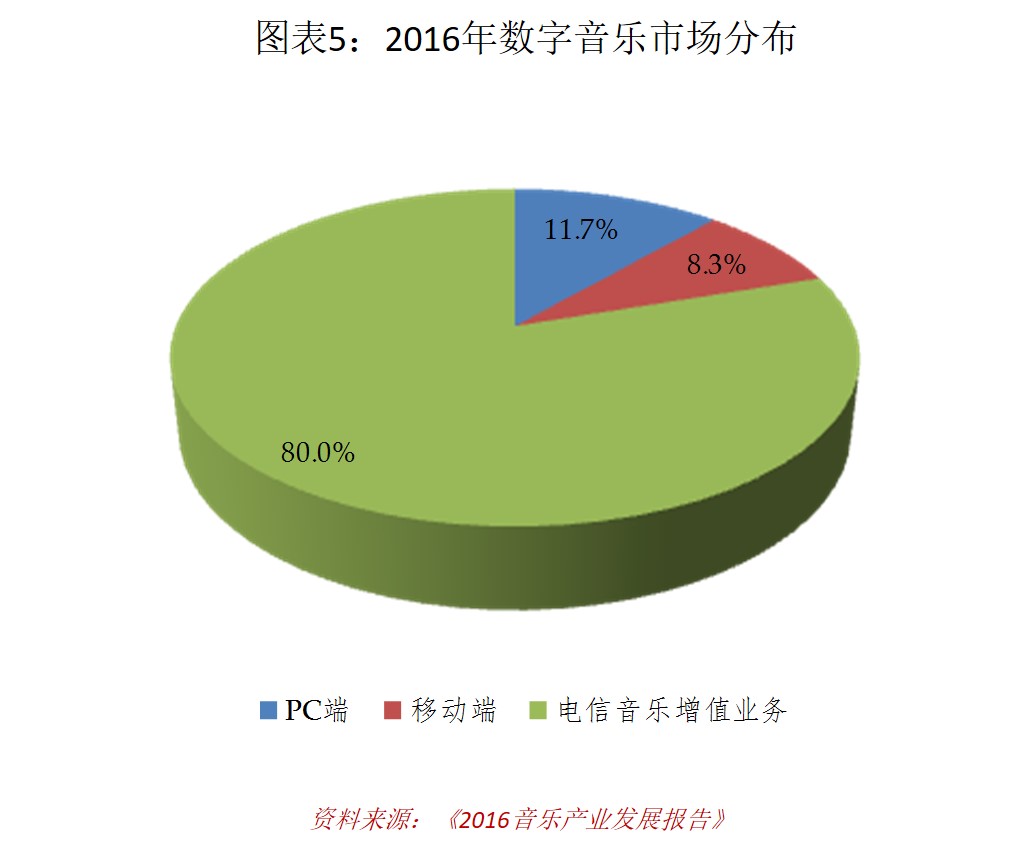

2016年中國數(shù)字音樂市場整體規(guī)模達(dá)到529億元。細(xì)分領(lǐng)域中,占比超過80%的傳統(tǒng)電信音樂增值業(yè)務(wù)產(chǎn)值超過400億元,相比2015年略有增長,但整體數(shù)字音樂市場的增速較歷史前期水平相比有所放緩;而PC端音樂市場規(guī)模為58.1億元,同比增長13.4%,占市場整體規(guī)模的11.8%;移動端音樂市場規(guī)模41.5億元,同比增長22.8%。占比為8.4%。對于未來數(shù)字音樂市場的增長,我們更期待移動端的高速增長。

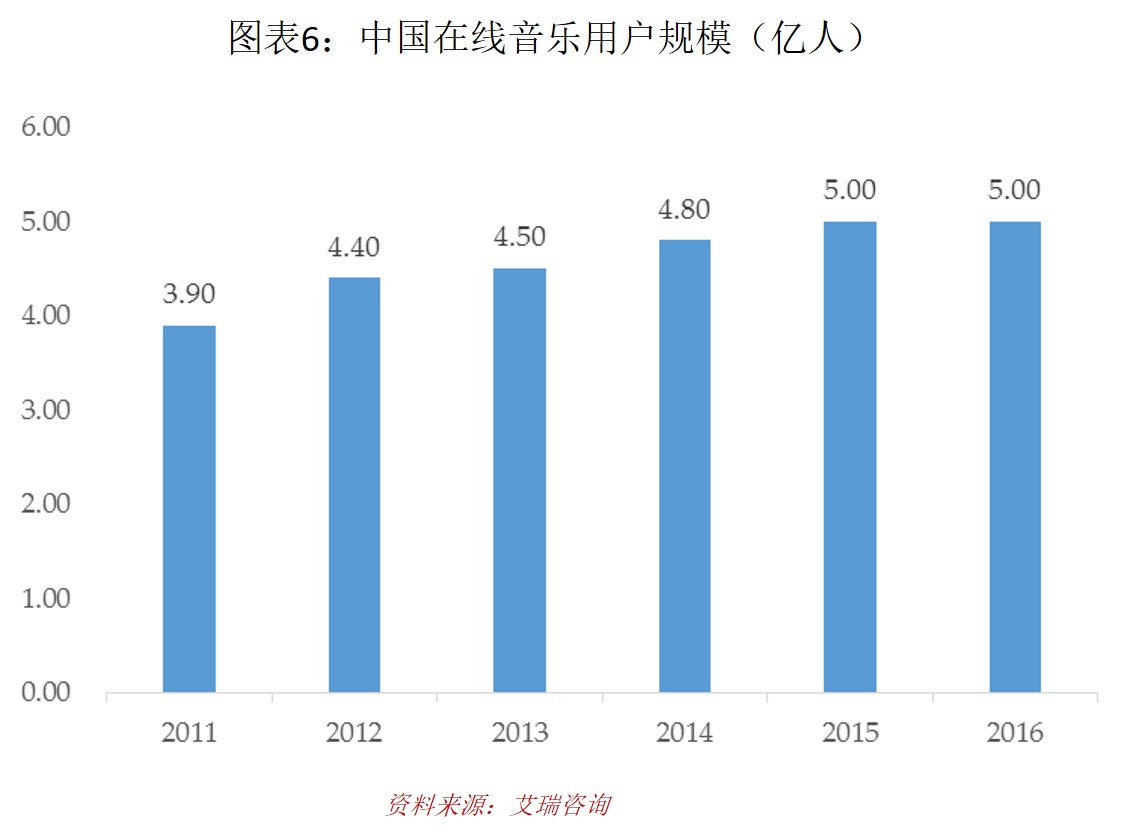

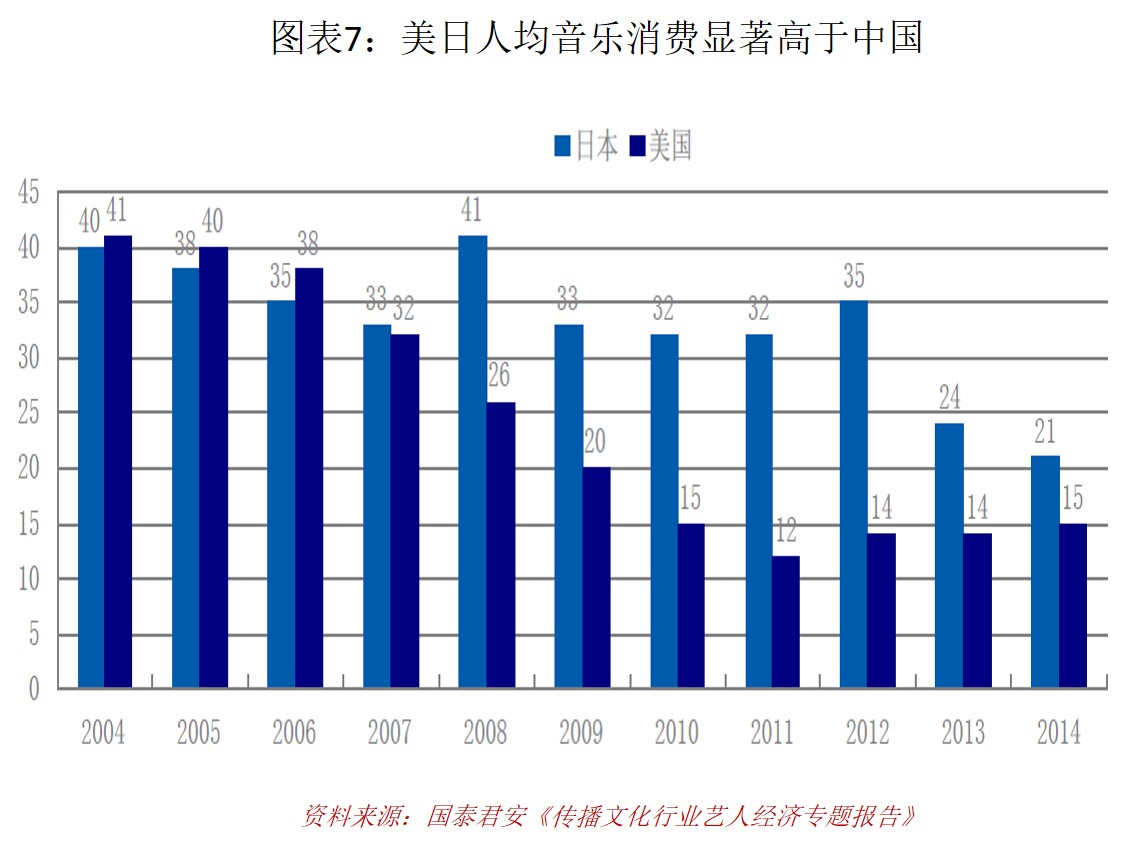

雖然電信音樂增值業(yè)務(wù)在數(shù)字音樂市場規(guī)模中占有較高比例,但隨著我國個人互聯(lián)網(wǎng)應(yīng)用的迅速發(fā)展,網(wǎng)絡(luò)娛樂類應(yīng)用得以穩(wěn)步發(fā)展,PC端+移動端(以下簡稱“互聯(lián)網(wǎng)端”)的用戶規(guī)模與市場規(guī)模增長潛力巨大。2016年末,我國互聯(lián)網(wǎng)端用戶規(guī)模達(dá)到5.0億人,對應(yīng)100億元的數(shù)字音樂市場規(guī)模。從人均音樂消費的角度看,版權(quán)維護(hù)非常系統(tǒng)的日本,其濃厚的粉絲經(jīng)濟使得人均音樂消費支出在20美元以上,而同樣版權(quán)維護(hù)較好的美國,其人均消費支出也在10美元以上。而我國的人均音樂支出遠(yuǎn)低于3美元。考慮到中國5億多的網(wǎng)絡(luò)音樂用戶,付費時代和粉絲經(jīng)濟將極大激勵刺激音樂產(chǎn)業(yè)發(fā)展,預(yù)計互聯(lián)網(wǎng)端音樂市場規(guī)模將持續(xù)擴大。

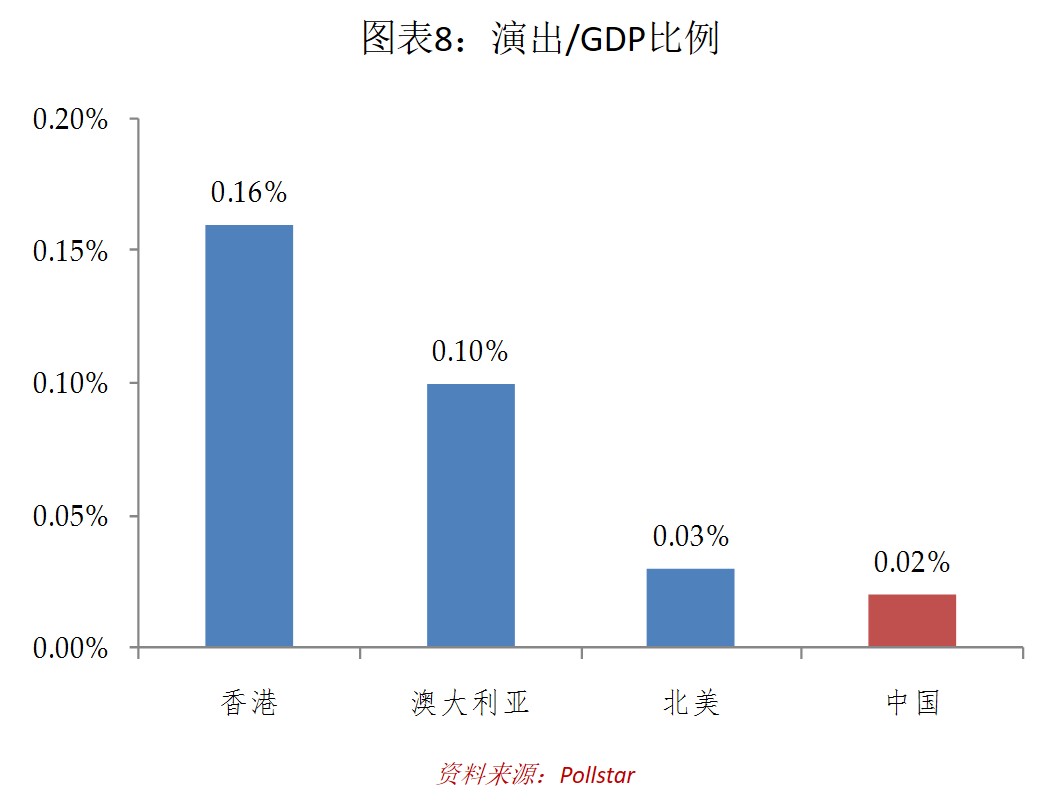

截至2016年底,我國線下演藝業(yè)票房總收入占同期GDP比例僅為0.02%,遠(yuǎn)低于北美(0.03%)、澳大利亞(0.1%)、香港(0.16%)的水平;從觀看線下演出人次占總?cè)丝诒壤磥恚?012 年澳大利亞和香港分別有77.5%和41%的人觀看線下演出,而我國即使城鎮(zhèn)人口中觀看線下演出的比例也不到11.1%。因此相比于中國的線下演藝票房市場仍有巨大的增長空間。

總體來看,國家新聞出版廣電總局官方網(wǎng)站發(fā)布了《關(guān)于大力推進(jìn)我國音樂產(chǎn)業(yè)發(fā)展的若干意見》,指出到“十三五”末,整個音樂產(chǎn)業(yè)實現(xiàn)3,000億元產(chǎn)值,培育2-3家以音樂內(nèi)容開發(fā)生產(chǎn)為核心,旗下?lián)碛腥舾芍放破髽I(yè)和優(yōu)勢產(chǎn)品的綜合性音樂集團公司。該政策出臺后,業(yè)界普遍認(rèn)為在文化強國戰(zhàn)略的推動下,音樂產(chǎn)業(yè)將受益于政策紅利而快速發(fā)展。團隊認(rèn)為政策鼓勵、市場需求的驅(qū)動因素下,未來音樂行業(yè)將作為文娛行業(yè)的一個資本主打切入點,這塊市場也必將涌現(xiàn)出獨角獸一般的企業(yè)。