本篇投資筆記不講投資邏輯,想講講一些基本事實的思考。

先說說獨角獸吧,獨角獸(Unicorn)在投資界其實不Unique,與神話故事里獨角獸的神出鬼沒不同,投資界的獨角獸比比皆是。根據德勤發布的《中美獨角獸研究報告》,截至2017年6月30日,全球一共252只,中國就有98只。

神話故事的“獨角獸”定義是:一種虛構生物。形如白馬,額前有一個螺旋角,代表高貴、高傲和純潔。而投資界的“獨角獸”定義就沒有那么藝術了:估值大于10億美金的非上市公司——直接就把這高貴的動物平民化了。

在人民的投資熱情推動下,難得一見的獨角獸開始頻頻出現。后來看不行啊,這樣下去獨角獸都家畜化了,只好又出了一個定義——“超級獨角獸”:估值在100億美元以上的非上市公司。

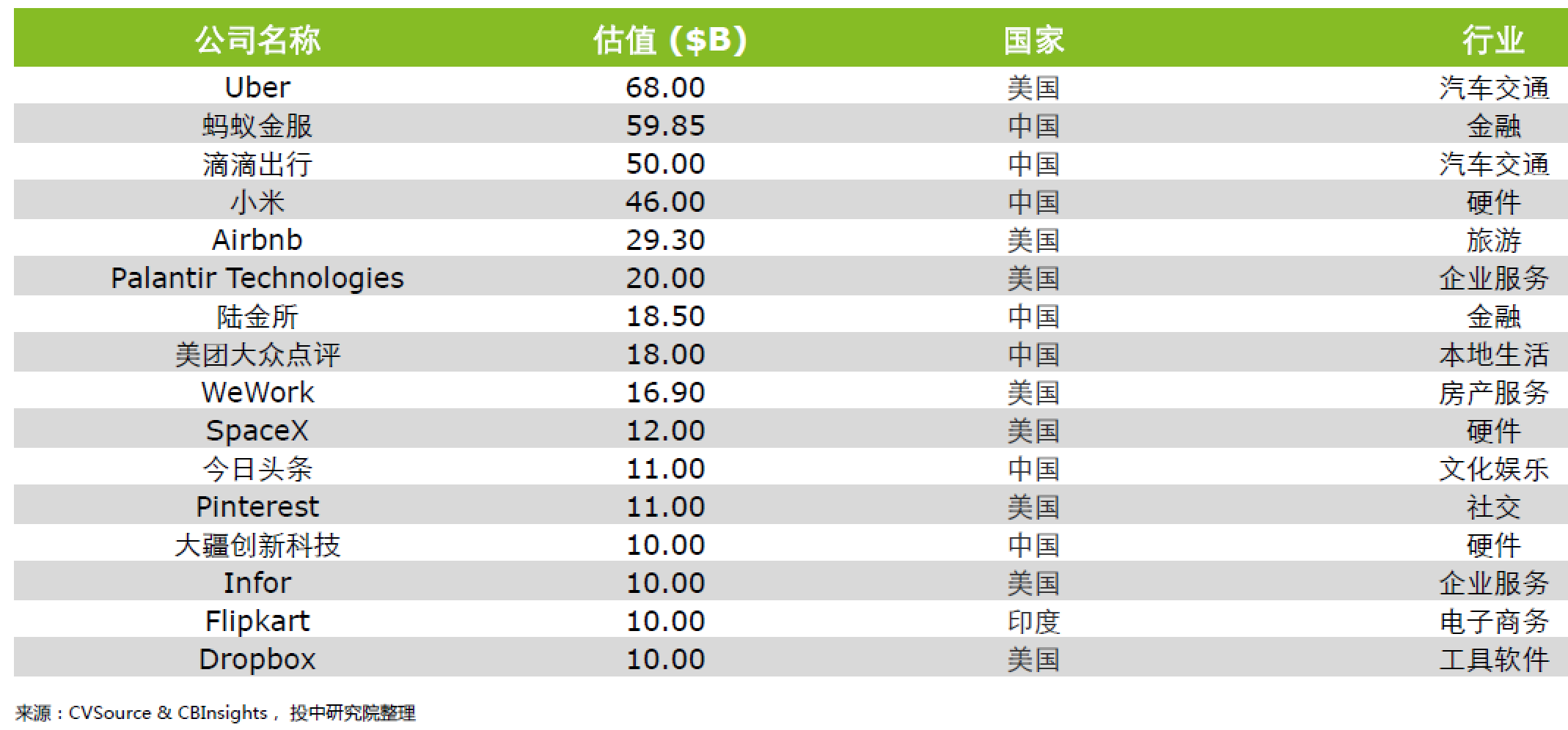

表:全球超級獨角獸列表(截至2017年6月30日,其中中國企業有7家)

注:美團大眾點評2017年10月最新一輪融資40億美元,投后估值已達300億美元

那么問題來了,為什么值100億美元?為什么不是80億美元,或者50億美元?

你拿到的資料與事實

當然,投行的思路會做個DCF模型 ,把這公司未來10年以及10年以后永續增長的自由現金流折現回來,然后告訴你,這個企業的內在價值(Intrinsic Value)超過100億美元。How exited!

但事實是這樣,企業的老板要么:1、一拍腦袋;2、與金融界的大佬甚歡一相談;3、被哪個同行融資成功的消息一鼓舞。就定了一個價格,然后投行根據這個數據假設出了各種變量:GDP增速、滲透率、市場份額、利潤率、永續增長率、折現率,倒算出來了一個復雜的模型,唯一的作用是把估值合理化。

當然了,拍腦袋的數合理化是遠遠不夠的,最重要的一步還要有人買單。

怎樣坐實?

中國的資本市場買單有兩種:1、IPO上市;2、成功融資。

1、IPO上市:在過往的行政式IPO核準制下,過了IPO這個門檻,這個企業就成仁了,加上券商研報吹一吹,股價可以飛上天去。即使公司業務底子一般般,沒有關系,資本市場提供了至少20-30億的市值門票,還有增發和換股的渠道,給并購備足了彈藥,在A股上市,等于是送了一份政策紅利。

從一般的角度而言,上市是公司通過交易實現股票價值發現的過程。但另一個角度是,上市是一下子把公司丟到了1.3億A股投資者(按股票賬戶數統計)的曝光池里。僧多肉少,自然價格(而非價值)陡增。就像一個女孩從小鄉村到了大城市,追求的人多了,聘禮也就高了。

總而言之,跨過了上市這道坎,就有了政策紅利+需求放大,估值水漲船高。很多企業剛上市后的估值是超乎公司實力所承載的,后面才漸漸利用上市募集資金和名氣開始并購和擴張業務,慢慢地做成名副其實。這可以解釋為什么企業擠破了頭,即使要花很多財務規范性成本和時間精力,也要爭取上市。為什么明知道Pre-IPO的估值這么高也要搶份額,因為知道,站上了那個門檻就高人一等,限制后續接盤能力的,只有你的想象力。

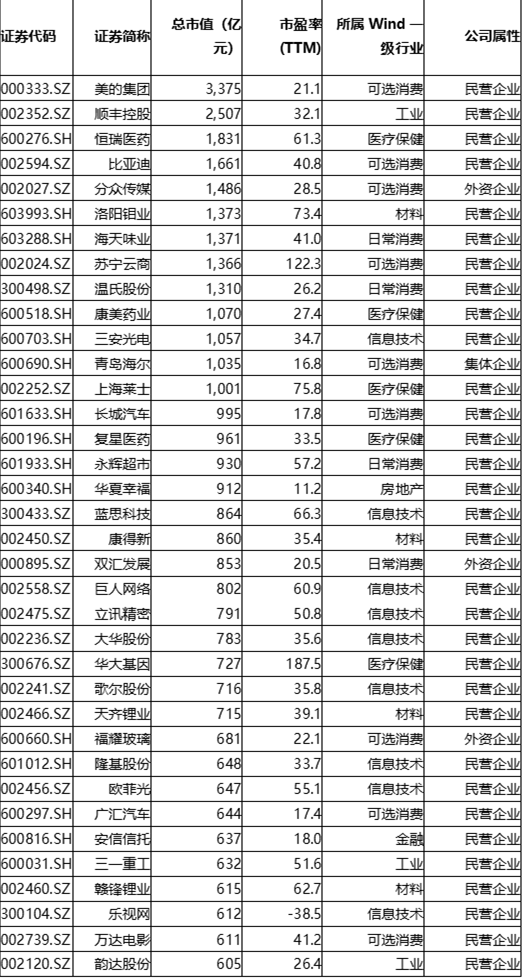

把A股上市公司的市值拉出來排個序,市值超過600億人民幣(基本達到超級獨角獸定義)的公司有135家,當然絕大多數是國企(拋開不講),其中民營企業36家(如下表,還暫時包括現在人人喊打的樂視網)。當然上市了就不包含在超級獨角獸定義里了,但這么多上市公司的市值達到了超級的標準(對比非上市的7家),至少說明上市這個事件對于估值而言意味深長。

表:市值超過600億的A股上市民營公司

2、成功融資:PE叫Private Equity ,本質上是“Private”的,比起要各種披露和監管的IPO而言,就好辦多了。估值需要經過的推敲相對少。

偏早期階段投資人一般比較直接,如果你問他們要財務模型,他們多半會回答:“模型是什么?有什么用?” 帶著強烈的自信與偏執。他們的一般思考方式是:這個創始人就是下一個馬云/劉強東啊。。。倒沒有任何貶義,我認同這是行業特性要求的優秀的早期投資人的必備個性,因為“VC business is one hundred percent a game of outliers”.

然而對于估值來說,天天在找獨角獸自然看誰都像獨角獸。這里面既有心理學上的關注效應,也有經濟學上的反向選擇問題(估值高于預期的企業更愿意積極的引入投資人)。激進的投資人就像牛市的中介一樣,不斷地推高價格。

投資筆記2中筆者提到了全民PE時代,一個隱含的影響是:一級市場二級化,買方的陡增也導致一級市場項目同樣享受了需求放大溢價。比如華大基因,Pre-IPO融資接近200億估值沒有問題啊,上市市值只有70多億也沒有關系啊,畢竟10個漲停就回來了...

由于沒有絕對估值的參考,所以投資界一般看相對估值。導出來tradingcomps (可比上市公司估值)和transaction comps (同行業可比交易估值)是金融分析員必備的基本功。相對估值本質上形成了一種行業共贏。

傳統行業由于經歷了經濟的周期,相對估值趨于合理。但對于一個新的行業而言,一上來就設定行業標準的現象非常普遍。比如AI,共享單車,自動駕駛配套等。最近國內人工智能龍頭公司曠視科技Face++已于近期完成C輪融資,融資金額約為4.6億美元。

這里面還不乏一些小企業把融資當廣告策略的,用少量的融資金額和更少量的占比倒算出高額估值。

集體博弈

尤瓦爾的《未來簡史》中提到:“認知革命是因為智人的DNA起了一點小變化,讓人類擁有了虛構的能力,創造了宗教、國家、企業等概念,使其成為地球的統治者。”人類創造的另外一個偉大的虛構就是股票交易,一個龐大的集體博弈體系。由于信息不對稱和預期問題,不可能知道某支股票/公司的絕對價值,于是大家在價格上來去博弈。這個博弈擁有多重解:一種是價格不斷推高,下一輪談判/交易以前一次價格作為底線;一種是崩盤情況下比誰跑得快。中間狀態不可持續。

自洽邏輯

與其說估值是個科學過程,不如說是個藝術過程。

關鍵在于這個企業的故事你是否相信,或者更準確的說,看這個故事是否集體相信。

有些時候,創始人自己都不相信自己的估值。

前面“A股上市民營公司估值表”,其中排名第一的美的集團,我原來所在的機構曾大額Pre-ipo入股,持有5年,無奈市值長期在1,000億以下徘徊,甚至一度在入股成本的水下,焦頭爛額。現在市值超過3,000億元,似乎也合理。什么東西變了?

絕對不是業績增速。

圖:美的集團上市以來股價走勢圖

資料來源:wind

構建集體共識其實并不容易,因為每個人都是個智慧體。積累到要達到能影響能力的那個臨界點,前提是企業還要有兩把刷子,只賣夢想的除非是賈布斯那樣的人才。

但光有兩把刷子也遠遠不夠,核心還是要順應人性,潛移默化地,高估值的集體共識由如下原因形成:

1、通過意見領袖。惰性思維使得人們傾向于認可權威的話。類似代言廣告,盡管代言人跟產品毛關系都沒有,但就是有人買單。對于目前的一級市場供需狀態,知名機構的站臺本身就具有價值引導作用。

2、指向人們愿意相信的那部分。很多事情都有正反兩方面的解釋,總能找到一個方向正中投資人希望聽到的那個點,目前還小那是增長潛力大,費用高那是積極拓展市場,創始人木訥那是專注業務,創始人咋呼那是具有號召力,幾乎所有的公司都發展云業務,幾乎所有的公司都布局人工智能...包括前述的估值合理化也一樣,大家創造出來“專業人士”喜歡的概念去證明一個個既定的估值,包括財務模型,包括P/S、估值/GMV、單用戶估值...

3、利益交換。不一定是赤裸裸的當期交易。有可能是上筆交易你捧場了,這筆交易我捧場。H股發行的基石投資中就有很多這樣的互相抬轎子現象。

4、參與和承諾。人們傾向于維護自己曾經說過的話和相信感性認識。如果深入多次的參與到一個公司的會談盡調,如果強烈表達了入股的愿望,那么之后一定會自動過濾掉看到的種種不利信號(只要不是大到無法忽略),跪著也要投進去。這也是不少投資經理莫名深深愛上自己看過項目的原因。

用凱恩斯選美博弈的語言來講,一切的關鍵在于,不是讓這個公司成為最棒的企業,而是讓絕大多數人認為他是最棒的企業。

一個有意思的引申思考

一般而言武林秘籍是見招拆招,如果知道了對方的套路,反著來就可以了。但在資本市場這個人類偉大的概念創造里,你只能順應甚至推動這個洪流。沒有人能對抗群體,而每個人又是群體的一部分。

p.s: 本文不針對任何企業,僅對現象討論。