近年來隨著中國經濟的轉型,圍繞“健康經濟”的投資主題開始清晰化,其擁有可觀的存量規(guī)模、可見的增量規(guī)模,以及抗周期的特點,使大健康領域無疑成為資本追逐的熱點領域。那么這片藍海市場有哪些投資機會?讓我們把目光聚焦在正在飛速發(fā)展的健康體檢市場。

一 健康體檢的定義與特點

根據2009年衛(wèi)生部發(fā)布的《健康體檢管理暫行規(guī)定》,健康體檢是指通過醫(yī)學手段和方法對受檢者進行檢查,了解受檢者健康狀況、早期發(fā)現(xiàn)疾病和健康隱患的診療行為,包括年度預防性健康體檢、強制性體檢和社區(qū)基礎檢查,其中年度預防性健康體檢大概占比超過50%,主要出于消費者自發(fā)意愿或公司福利,通常由雇主作為福利提供 (B2B),由消費者自發(fā)購買 (B2C) 或由銀行保險等機構為VIP客戶提供 (B2B2C),體檢人群一般集中于城鎮(zhèn)工作人口。本報告中所指的健康體檢為年度預防性健康體檢。

而隨著體檢行業(yè)的市場化發(fā)展,一些民營的專業(yè)健康體檢公司如愛康國賓、美年健康、慈銘體檢等機構開始涉水由傳統(tǒng)公立醫(yī)療機構部門所主導的體檢市場,市場份額接近占健康體檢行業(yè)規(guī)模的20%。

圖表1:目前國內主要健康體檢公司

數(shù)據來源:公開信息

二 健康體檢市場高速增長,發(fā)展空間巨大

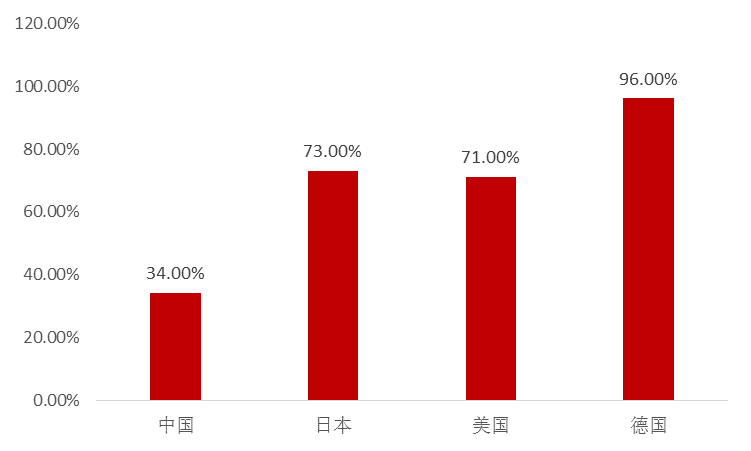

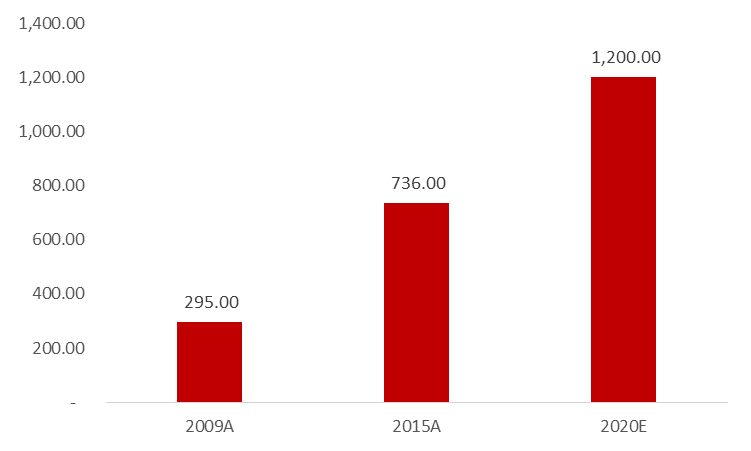

2015年中國健康體檢市場規(guī)模達到736億元人民幣,對應2009-2015年均復合增長率達到21%,遠超同期GDP增長速度。而從未來發(fā)展的空間看,目前中國體檢覆蓋率僅為34%,而同期美國、日本等國均超過70%,其中健康體檢覆蓋率更是僅為11.3%。考慮到中國的老齡化程度不斷加劇以及國民健康管理意識的提升,中國的健康體檢領域未來仍有較大提升空間。按照健康體檢人次4%的年復合增速[1]和6%的客單價計算[2],至2020年中國健康體檢市場將達到近1,200億元的規(guī)模。([1]數(shù)據來源于于行業(yè)專業(yè)機構預測。[2]數(shù)據來源于海通證券和國金證券。)

另外作為健康管理的最前端,體檢可以全方位地收集個體健康數(shù)據,是收集健康大數(shù)據最直接、最有效率的入口。利用大數(shù)據,體檢機構可以從單純的體檢向疾病預防、醫(yī)療評估、慢病管理、遠程醫(yī)療、個性化醫(yī)療等領域延伸,形成全能醫(yī)療服務平臺,發(fā)展空間巨大。

圖表2:中國體檢覆蓋率顯著低于發(fā)達國家

數(shù)據來源:Wind

圖表3:中國體檢市場容量測算

數(shù)據來源:海通證券、國金證券

2015年我國私立體檢機構市場規(guī)模約為145億元,約占健康體檢市場的20%,且市場集中度較為分散。參考多家機構預測,未來五年私立體檢機構將以每年14%的復合增速增長,至2020年市場規(guī)模將達280億元,占比將提升至30%。

另外從體檢人次的角度,2015年私立體檢機構接待的人次大約為3,600萬人次,僅為醫(yī)院相同口徑的1/3不到;至2020年,預計私立體檢機構將接納6,000萬人次,占比有望增長8個百分點至31%。

在當前醫(yī)保控費的大背景下,為保證居民健康水平的持續(xù)提升、節(jié)約國家及居民醫(yī)療費用開支,政府提出醫(yī)療衛(wèi)生工作的“戰(zhàn)略前移”,即抓預防、治未病,推動國家醫(yī)療改革戰(zhàn)略從重治療轉向重預防。其中,為了更好地推動整體大健康行業(yè)的市場化運作,中央國務院、衛(wèi)生部、衛(wèi)計委等政府機構亦連續(xù)出臺多項政策鼓勵民營資本對于大健康體檢行業(yè)的介入,下表列示了近年以來行業(yè)利好政策及綱領性文件:

圖表4:政策鼓勵民營醫(yī)療機構發(fā)展

數(shù)據來源:國金證券研究報告

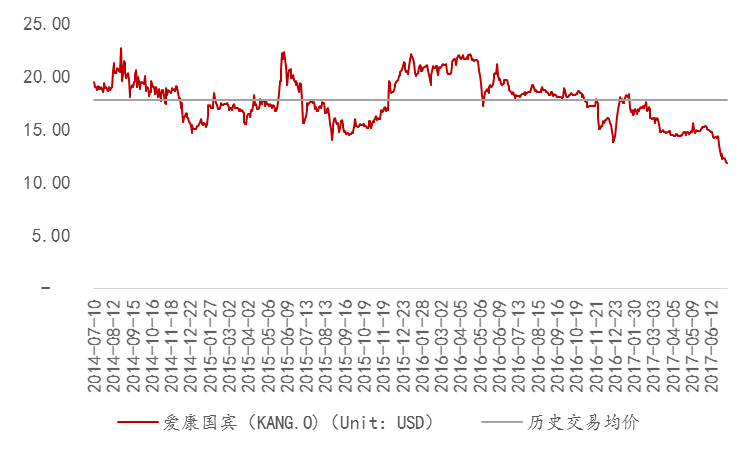

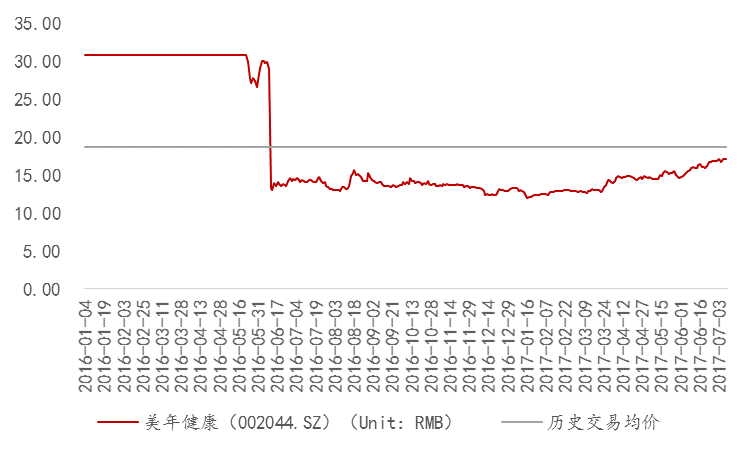

五 連鎖業(yè)態(tài)成為發(fā)展趨勢,兩家龍頭企業(yè)已實現(xiàn)資本化

伴隨著健康體檢行業(yè)的發(fā)展,各專業(yè)體檢機構已逐漸呈現(xiàn)出服務水平和市場占有率的明顯差異,連鎖經營業(yè)態(tài)成為發(fā)展的趨勢。目前,以愛康國賓、美年健康為代表的專業(yè)體檢機構已經開始了跨地區(qū)連鎖的嘗試并取得了一定成績,以A股上市公司美年健康為例:截至2016年底,美年健康在全國30多個省、100多個核心城市擁有近300家醫(yī)療及體檢中心,擁有全職專家、專業(yè)醫(yī)護及管理團隊近20,000人,年服務客戶近1,500萬人次。除上述兩家龍頭企業(yè)外,各地也出現(xiàn)了以紅鬃馬體檢、九華體檢、瑞慈體檢為代表的具備一定實力的專業(yè)體檢機構。

圖表5:愛康國賓歷史股價

數(shù)據來源:Yahoo Finance;

圖表6:美年健康歷史股價

數(shù)據來源:Wind;注:2016年7月美年健康遭反壟斷局調查

總體來看,筆者認為在政策鼓勵、市場需求的驅動因素下,未來民營體檢市場將會涌現(xiàn)出更多能夠被資本市場認可的優(yōu)秀企業(yè)、在這個過程中,作為PE投資人的我們,也愿意更加努力地尋覓,找到這把開啟健康中國大門的資本鑰匙。