從2016年開始,全球經(jīng)濟溫和回暖。2017年以來,由于財政緊縮的減少,大宗商品價格波動幅度的減小,匯率不確定性降低,以及中國對經(jīng)濟增速放緩的延遲調(diào)整,全球宏觀經(jīng)濟整體總體保持在3.5%穩(wěn)定增長的軌道上,發(fā)達國家經(jīng)濟復(fù)蘇程度略強于發(fā)展中國家。石油價格預(yù)期小幅上升,從而推高整體通脹水平。美國已于上月進行了年內(nèi)第二次加息,反映出美聯(lián)儲對美國經(jīng)濟前景懷有信心。歐洲日本經(jīng)濟景氣指數(shù)近期也持續(xù)上揚。

但2017年二季度末,歐洲和北美五大央行中的四個同時發(fā)聲,從鴿派轉(zhuǎn)向鷹派,改變了市場展望,在經(jīng)過多年的寬松政策后,英國央行和加拿大央行年底前很有可能跟隨美聯(lián)儲升息。即使是原本看似幾乎不可能的歐洲央行升息,如今幾率也逐漸增加。雖然各大央行的態(tài)度讓市場感受到了強烈的不確定性,但在實際政策行動層面依舊有待觀察。

從增長數(shù)據(jù)預(yù)測指標(biāo)來看,美國經(jīng)濟增長保持在2%左右的緩慢增速,雖然通脹數(shù)據(jù)近期意外下滑,但美聯(lián)儲保持加息走勢的態(tài)度依舊未變。歐元區(qū)經(jīng)濟增長在1.9%左右,通脹依舊疲軟,英國的秋季政府預(yù)算中可能會提出緩解緊縮的政策。

展望2018年,我們預(yù)期全球經(jīng)濟將會承受更多的下行風(fēng)險。一方面,主要中央銀行可能會紛紛陷入“鷹派”的政策錯誤,另一方面,民粹主義仍然施壓美國和歐洲,地緣政治問題也在亞洲和中東地區(qū)繼續(xù)滲透。在上漲空間方面,歐洲的增長會保持強勁,日本終于可以看到持續(xù)通貨膨脹而非緊縮的跡象。

放眼國內(nèi),在世界經(jīng)濟復(fù)蘇動力仍然不足、結(jié)構(gòu)性問題更加凸顯、地緣政治風(fēng)險有所上升的環(huán)境中,中國經(jīng)濟運行保持穩(wěn)定,但外部環(huán)境的不確定性提升了中國經(jīng)濟增長的難度系數(shù)。在上述背景下,預(yù)計今年下半年中國出口增長逐步走低,對國內(nèi)經(jīng)濟增長的拉動力會相應(yīng)減弱。因此,中國需要立足自身,未雨綢繆,通過前瞻性的政策調(diào)整,來延續(xù)國內(nèi)總需求的擴張勢頭以保持經(jīng)濟行穩(wěn)致遠。此外,下半年全球資本市場可能因增長預(yù)期調(diào)整出現(xiàn)較大波動,國內(nèi)也需要做好準(zhǔn)備抵御沖擊。

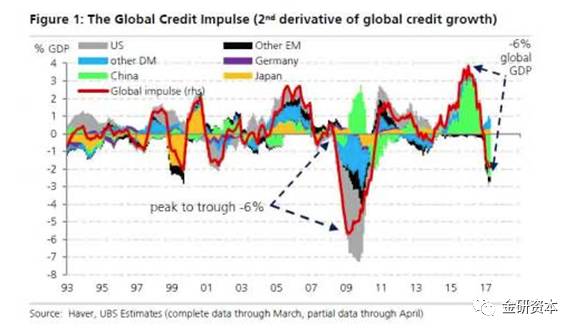

另一個引發(fā)市場關(guān)注的指標(biāo)來自于“信貸脈沖”(credit impulse),即新增信貸量占GDP的比重,眾所周知,信貸擴張拉動經(jīng)濟增長,而新增信貸量是一個流量的指標(biāo),能有效地體現(xiàn)在一段時間內(nèi)的信貸松緊狀況,據(jù)瑞銀計算,信貸脈沖和全球國內(nèi)需求增長聯(lián)系緊密,尤其是在發(fā)達國家,平均關(guān)聯(lián)度達到0.67,而和新興市場國家國內(nèi)需求增長關(guān)聯(lián)度平均為0.23。全球信貸脈沖自去年達到峰值后就呈雪崩式下滑,目前已從占GDP總額4%下跌至占GDP總額-2%。今年1月16日全球新增信貸還占GDP的3.8%(其中中國為3.5%),但在2月該值就崩跌至-0.1%(其中中國為-0.3%),到了六月,該值下跌到接近-2%,而其中中國的信貸脈沖則接近-3%。(綠色代表中國的貢獻量,灰色代表美國的貢獻量)。

信貸脈沖下降原因

18個月前信貸脈沖指標(biāo)開始上升,當(dāng)時大宗商品和股市齊跌,中國采用了信貸刺激的方式“對沖”風(fēng)險,而美聯(lián)儲考慮到全球風(fēng)險也推遲了加息。如今,由于全球央行風(fēng)向從鴿派向鷹派轉(zhuǎn)變,美聯(lián)儲堅守加息縮表計劃,歐洲央行表示歐元區(qū)通脹因素取代緊縮,英國央行表示可能開始撤出刺激措施,加拿大央行重申考慮加息,中國人民銀行收緊貨幣政策,全球流動性拐點出現(xiàn),不僅僅中國的新增信貸在下降,美國的信貸特別是對公貸款的增速也開始快速大幅下滑。

信貸脈沖與資產(chǎn)泡沫

2009年開始,為了刺激經(jīng)濟發(fā)展,解決較低的通脹水平,世界各國央行向市場釋放出了人類有史以來最大的流動性。但是,由于單位信貸投放量對單位GDP增長的拉動作用在逐步減弱,貨幣增長與經(jīng)濟增長產(chǎn)生背離,大量的流動性推高了全球資產(chǎn)價格,制造了我們現(xiàn)在隨處可見的資產(chǎn)泡沫。全球央行超低或負利率的政策人為推漲了資產(chǎn)價格,造成超量寬松使系統(tǒng)中的剩余流動性太多,人們蜂擁購買風(fēng)險資產(chǎn)并用避險資產(chǎn)對沖,導(dǎo)致房價股價虛高、債市收益率下降。

從美國市場來看,08年金融危機之后美國開始量化寬松政策,美國房地產(chǎn)實際價格反彈,美股從09年至今開啟了一輪長達8年的牛市,新增的信貸流向了資產(chǎn)領(lǐng)域,以股市為最。加拿大,澳大利亞的新增信貸更多的流入到房地產(chǎn)市場,目前經(jīng)通脹調(diào)整后的房價是2000年住宅均價的1.5倍,歐洲和日本的股市好于樓市,中國的信貸脈沖和房價高度相關(guān)。

今年上半年,30個全球最重要股指中,近一半指數(shù)創(chuàng)出歷史新高,美聯(lián)儲主席耶倫在近期警告美股估值過高,未來12個月,標(biāo)普500指數(shù)預(yù)計估值18倍左右,將是近13年來最高市盈率。從地域來看,亞洲股市和歐洲股市是上半年的最大贏家。但如今,在貨幣條件偏緊,信用創(chuàng)造放緩的背景下,實體經(jīng)濟、房價和股價均會承受壓力。

如今,中美信貸規(guī)模均達到了歷史峰值, 美國信貸總量達到65萬億美元,僅2017年前三個月就新增了12萬億美元。中國社會融資余額也達到了160萬億元左右,不斷創(chuàng)歷史新高。隨著中國“強監(jiān)管+去杠桿”和美聯(lián)儲“加息+縮表”的推進,中美信貸拐點疑是已經(jīng)出現(xiàn)。

總體來看,任何短周期的反彈最終都將被長周期的增長困境所反噬。正是由于總需求在2017年上半年透支了周期之力,下半年全球范圍內(nèi)都將出現(xiàn)經(jīng)濟增長動能下降的現(xiàn)象,美國和中國這兩個全球最大的經(jīng)濟體也不例外,市場情緒也將隨之從上半年的亢奮轉(zhuǎn)為下半年的審慎。